آراء المحللين / تحليلات أسواق الأسهم

الجرأة بالتسعير وصغر حجم الإصدار قد يمكن أرامكو من تسعير سنداتها داخل منحنى العائد السيادي

الأحد 07 ابريل 2019 04:51صيدور جدل بين المراقبين حول إذا ما كانت أرامكو ستواجه بعض التحديات في تسعير سنداتها وذلك ارتكازا على التصنيف الائتماني الذي حصلت عليه.

الأمر الآخر هو هل ستستطيع أرامكو تسعير سنداتها فوق أو داخل منحنى العائد السيادي.

فعلى افتراض أن حجم الإصدار سيتعدى 10 مليار، فقد يكون النطاق التسعيري ما بين 10 الى 25 نقطة أساس فوق منحنى العائد السيادي.

إلا أن هناك من يرى أن أرامكو تستطيع أن تسعير سنداتها داخل منحنى العائد السيادي وأرى هذا ممكناً، شريطة انتهاج سياسة تسعيرية جريئة وكذلك اختيار حجم الاصدار الأمثل (أي أن يكون حجم الاصدار أقل من 10 مليار دولار) .

ولتحقيق هذا الهدف ، يجب على أرامكو أن تقنع المستثمرين بأن أعظم شركة ربحية بالعالم تستحق تمويل منخفض التكلفة تتجاوز فيه التصنيف الائتماني الذي حصلت عليه.

جدل التصنيف

و حصلت أرامكو على تصنيف (A+ ) من فيتش و ( A1) من موديز بالرغم من أن الأرباح قبل خصم الفوائد والضريبة والاستهلاك وإطفاء الدين لأرامكو (وصلت الى 224 مليار دولار) تتجاوز بأكثر من 5 مرات ما حققته شركة أكسون موبيل التي تعمل بنفس القطاع والحاصلة على أعلى درجة بالتصنيف الائتماني ( AAA).

حتى موديز قد ذكرت في تقريرها أن أرامكو تتمتع بالعديد من خصائص الشركات المصنفة في الفئة Aaa، (أي أعلى درجة بالتصنيف الائتماني).

لذلك نقول أن أرامكو كانت تستحق التصنيف الذي تطمح إليه ولكن وبسبب منهجية بناء مكونات التصنيف الائتماني تم انزل التصنيف المُستقل 3 الى 4 درجات ليكون مماثل لتصنيف سابك وتحصل أرامكو بذلك على خامس أعلى تصنيف من الدرجة الاستثمارية.

مقارنة مع الشركات الحكومية

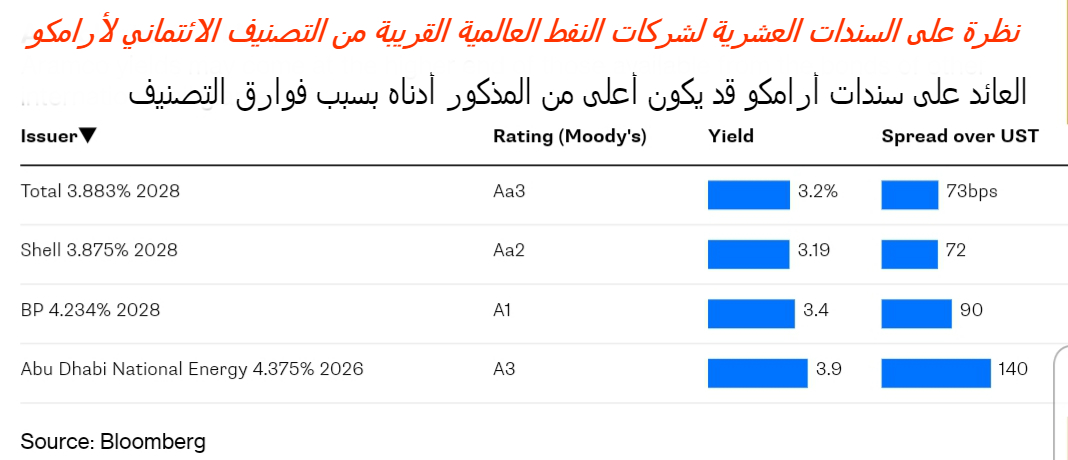

لو ننظر لسندات سابك العشرية (التي تشترك مع أرامكو بنفس درجة التصنيف) سنجد أنها تتداول بالسوق الثانوية فوق منحنى العائد السيادي وذلك ب 25 نقطة أساس ونفس الحال مع شركة الكهرباء التي تتداول صكوكها بعلاوة تصل ل 43 نقطة أساس فوق منحنى العائد السيادي.

شركات النفط وحكوماتها

لعل من الأمثل هنا أن يتم الاسترشاد بالورقة البحثية التي أجرتها "بلومبرج إنتلجنس" حول فارق الهامش الائتماني بين سندات الدول وشركاتها النفطية التي تكون حاصلة على نفس التصنيف.

الباحثين نظروا الى سندات شركة النفط الماليزية بتروناس وقارنوا أداء سنداتها مع سندات الحكومة التي من نفس الأجل.

وبناء على التداولات الثانوية فبتروناس (الحاصلة على نفس التصنيف الائتماني لأرامكو) تتداول فوق المنحنى السيادي ب 23 نقطة أساس.

وعند تطبيق نفس المنهجية، سنجد أن أرامكو (بعد الأخذ في الحسبان عوامل القوة بالشركة) يتوقع أن يتم تسعير سنداتها 15 نقطة أساس فوق المنحنى السيادي.

ومع هذا فالهامش الائتماني للسندات السبعية لأرامكو (137نقطة أساس) أعلى بكثير من الذي تدفعه شركة النفط البريطانية بريتيش بتروليوم (80 نقطة أساس) والتي تشترك مع أرامكو بنفس درجة التصنيف.

هل يصبح المستحيل ممكناً؟

ويكاد يجمع المتخصصون بأسواق الدخل الثابت أنه أقرب الى المستحيل أن تجد شركة حكومية بالأسواق الناشئة تتداول داخل منحنى العائد السيادي، خصوصاً مع إصدارها الأول (الذي يقترن في العادة مع علاوة إصدار).

إلا أن شركة النفط الأرجنتينية (واي بي اف) كسرت النمط السائد عندما أصبحت سنداتها تتداول داخل منحنى العائد للسندات الأرجنتينية. ولكن ذلك تم خلال التداولات الثانوية وليس خلال الإصدار الأولي (كما هو الحال مع أرامكو).

ولكن هذا كان هذا التحدي يبدو مستحيلاً (وهو أن تذهب لأسواق الدين مع باكورة إصداراتك وتسعر داخل منحنى العائد السيادي) فإن هذا الأمر يبدو أكثر مقربة لتحقيقه عبر الشركة الأعلى ربحية بالعالم.

تاريخيا، استطاعت أرامكو أن تحصل على تسهيل ائتماني دوار في 2015 وذلك "بهامش تكلفة تمويل" أقل من3 نقاط أساس من القرض التي حصلت علية اكسون في 2013 وهي الشركة الحاصلة على أعلى درجة بالتصنيف الائتماني.

يبقى السؤال هل تسطيع أرامكو دفع المستثمرين لقبول التسعير المناسب كما نجحت في السابق مع البنوك التي أرغمتها أرامكو على تقديم قروض منخفضة التكلفة لها.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت