آراء المحللين / تحليلات أسواق الأسهم

"صراع" المصارف السعودية نحو اجتذاب ودائع عملائها المجانية !

الاربعاء 12 سبتمبر 2018 04:53ص

يدور في "الخفاء والعلن" منافسة شديدة بين البنوك تجاه اجتذاب ودائع العملاء المجانية وذلك عبر تكثيف الحملات الإعلانية الخاصة بتحويل الراتب الشهري للبنك المُراد الانتقال له.

وتأتي تلك الحملات الإعلانية في الوقت الذي قام فيه البنك المركزي السعودي (ساما) بسحب ودائع التمويل الطارئ الذي كانت قد ضخته (في 2016) حينما هبطت أسعار النفط. ولا يستغرب خلال الفترة المقبلة أن تشتد منافسة "اجتذاب الودائع المجانية" وذلك من أجل تقنين آثار سحب ودائع مؤسسة النقد العربي.

الودائع عديمة الفائدة

بحسب تقرير لموديز صادر في مارس 2018، فإن المعدل المتوسط لتكلفة تمويل البنوك السعودية قد تضاعفت وأصبحت تشكل 1% في 2016 وذلك قبل أن تنخفض وتصبح 0.9% بنهاية 2017.

وتساعد الودائع المجانية، التي لا يدفع البنك عليها عوائد، في تخفيض كلفة تمويل المؤسسة المصرفية وتعزيز أرباحها.

وبنهاية يونيو، شكلت الودائع المجانية 93% للراجحي و79% للأهلي. مع العلم أن الودائع المجانية تشكل ما يقارب 60% من اجمالي ودائع القطاع البنكي السعودي وذلك وفقاً لبيانات بلومبرج.

الأمر الذي ساعد بنك الراجحي لتحقيق هامش ربح صافي بنهاية 2017 بلغ 4.2% مقارنة مع 3.5% للبنك الأهلي ( مع العلم أن المعدل المتوسط لهامش الربح للقطاع المصرفي قد بلغ 3%).

عالمياً تعد العائلات السعودية الأقل من ناحية الادخار وذلك بسبب وجود عدة أسباب من ضمنها أن البنوك لم تكن متحمسة لهيكلة منتجات ادخار للمودعين ( الأمر الذي يقلل من هوامش الربح الصافية لها).

على الجانب الآخر يهيمن بنكا سامبا وساب على حصة ضخمة (وفقاً لبلومبرج) على الودائع التي يتم دفع فوائد أو أرباح عليها (interest-bearing deposits).

هذه التوجه من شأنه أن يُقلل من هوامش الربح الصافية (التي تأتي من الودائع) مقارنة مع البنوك التي لا تدفع أي فوائد على ودائع عملائها.

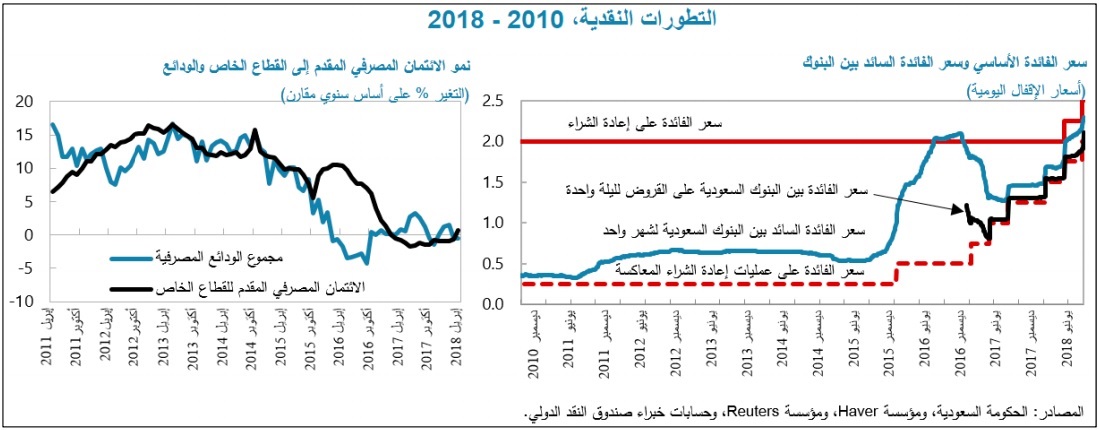

عدم تمديد آجال ودائع ساما

أعلنت ساما ،في 22 أبريل ، عبر مقابلة مع المحافظ من طرف بلومبرج، عن إجراء جديد وهو عدم تمديد آجال بعض ودائع ساما لدى البنوك المحلية (والتي تم ايداعها في 2016 إبان ضغوطات عاشها القطاع المصرفي مع السيولة).

بعباره أخرى سيتم استدعاء ودائع المركزي عندما يحين أجل استحقاقها (خلال النصف الأول من هذه السنة).

أحد أهداف هذا الاجراء هو العمل على تجفيف السيولة الفائضة بالقطاع البنكي، الأمر الذي تطمح ساما أن يساهم في دفع نسبة السايبور لتكون أعلى من الليبور (وهذا ما حدث لاحقاً).

وأوضح تحقيق أجرته رويترز بعد صدور نتائج النصف الأول للبنوك تسجيل ثمانية من إثني عشر بنكا كبيرا في المملكة انخفاضا في الودائع في نتائجها المالية للربع الثاني من العام.

فقط أظهرت نتائج النصف الأول هبوط ودائع "البنك الأول" 19٪ و "السعودي الفرنسي بنسبة 10.5٪ و"ساب" بنسبة قريبة من 4٪.

شخصياً أتوقع أن "عملية تقليص ودائع المركزي" قد تمت في أبريل ويونيو وهذا ما فسر "الصعود اليومي" للسايبور خلال تلك الفترة.

مع العلم أن عملية "سحب ذلك التمويل الطارئ" من البنوك لن يقود لإحداث "شح" في السيولة نظرا لمحدودية الطلب على القروض من قبل القطاع الخاص.

لاحظ أن بيانات البنك المركزي قد أظهرت أن نسبة القروض إلى الودائع في البنوك التجارية قد هبطت إلى 78.1 بالمئة في يونيو حزيران، وهذا أقل بكثير من الحد الأقصى المسموح به من ساما والبالغ 90 في المئة، وهو ما يشير إلى أن البنوك لديها مجال متسع لزيادة الإقراض إذا انتعش الطلب على القروض وذلك بحسب رويترز.

نأخذ في عين الاعتبار أن هناك بعض البنوك من تمكن من زيادة حصته السوقية من الودائع (وهذا ما قلص من أثر استدعاء الودائع من قبل ساما).

وفي العادة نجد أن البنوك ذات الطابع الاستثماري (والتي لا تعتمد بشكل كبير على ودائع الأفراد) هي الأكثر تأثرا بمسألة استدعاء الودائع. وهذا ما يفسر رغبة البنوك عن البحث عن مصادر أخرى من أجل توسيع نسبة الودائع المجانية لكل بنك.

عروض اجتذاب الودائع

وفي حين يقدم البنك الأهلي خدمات مطورة لإدارة الرواتب بحيث تدير الشركات هذا النظام إلكترونيا عندما يحين وقت صرف رواتب موظفيها، استهدف بنك الرياض شريحة الأفراد وذلك للعملاء الذين يحولون رواتبهم للمصرف (بحيث يتأهلون لدخول السحب على راتب إضافي يصل حتى 10 الأف ريال ولمدة 12 شهرًا).

ولتحفيز العملاء على تحويل الرواتب أعرب بنك الرياض عن استعداده لشراء مديونية العميل وتوحيد التزاماته القائمة لدى البنوك الأخرى بقسط واحد.

تحديات للهوامش الربحية

هل من الممكن أن تتعرض هوامش الربح الصافية للبنوك الى الضغط خلال الفترة المقبلة؟ الإجابة هي نعم وهذه هي الأسباب:

1)المنافسة الشديدة بين البنوك لاجتذاب العوائد المجانية.

2)نمو حصة القروض السكنية التي يتم تسعيرها بربح ثابت.

3)التوجه نحو منتجات الادخار التي تمنح عوائد لأصحابها (وكون هذه المنتجات يتم احتسابها ضمن معادلة احتساب نسبة الودائع الى القروض).

4)التشريعات الخاصة بحماية العميل من مسألة الاقتراض الذي يفوق حاجته (التمويل المسؤول).

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت