آراء المحللين / تحليلات أسواق الأسهم

هل تم التلاعب بنسب الفائدة في القطاع المصرفي السعودي؟

الاربعاء 15 يونيو 2016 04:38ص

القضية التي سيتم تداولها في ثنايا هذه الزاوية التحليلية «حرجة» لأنها تمس قطاعنا المصرفي ككل ويلامس صداها ما بات يعرف بـ»فضيحة الليبور» العالمية التي حدثت إبان الأزمة العالمية (2007م) وتم تغريم البنوك الدولية بغرامات تتجاوز التسعة مليارات دولار. وسوف نحاول قدر المستطاع تقديم تفسيرات من عدة أوجه وذلك بغرض عرض صورة أشمل للقارئ.

في البداية سنستهل بعرض خبر وكالة بلومبيرغ الذي كان الشرارة الأولى لإثارة هذه القضية والذي كشف عن تحرك أعلى سلطة مصرفية بالدولة (ممثلة بالبنك المركزي «ساما») لتدارك إيقاف بوادر تصرفات، لم تكن على علم بها من قبل، تتعلق بتقديم أرقام غير صحيحة لأسعار الفائدة السعودية: «قامت السعودية بتضييق الخناق على البنوك التي تتلاعب بأسعار الفائدة التي تقدمها (من أجل احتساب السايبور). وكتبت مؤسسة النقد العربي السعودي «ساما» خطاباَ (قبل عشرة أيام) توجه البنوك بعدم الادعاء بتقديم أسعار فائدة منخفضة عن تكلفة التمويل الحقيقية التي هم على استعداد للتعامل بها. وجاء هذا التصرف من «ساما» بعد قيام بعض البنوك بعقد معاملات مصرفية بأسعار فائدة مرتفعة (مقارنة مع نسبة الفائدة المنخفضة التي يقدمونها خلال عملية احتساب السايبور)».

ماذا يعني ذلك؟ هذا يعني أن الفائدة التي تتعامل معها البنوك على أرض الواقع لا تُعبر عنها الأرقام الرسمية التي يقدمونها. وأن نسبة الفائدة أعلى بكثير مما هي عليه الآن. دعونا الآن نقدم خلفية عن وضع السيولة بالقطاع المصرفي قبل أن نعود لقضيتنا الأساسية.

أسباب انكماش السيولة'

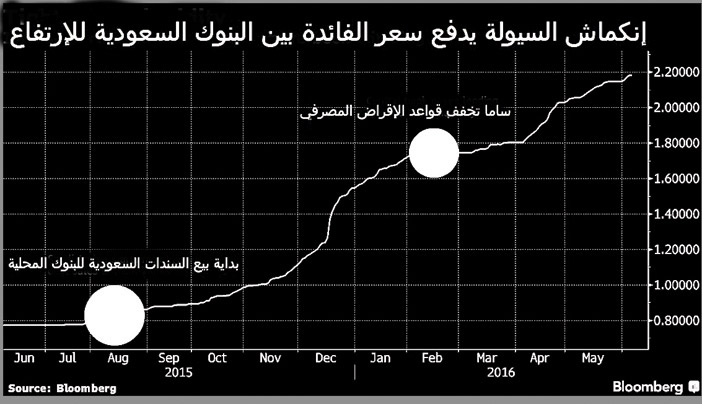

يستخدم القطاع البنكي السايبور لتسعير القروض. والسايبور هو سعر الفائدة المعروض بين البنوك السعودية لثلاثة أشهر. وتتم عملية احتسابه بعد أن يقدم 15 بنكا سعر الفائدة ويتم بعدها حذف أعلى وأقل رقمين ومن ثم ننتهي بمعدل نسبة الفائدة. وتعود أسباب انكماش السيولة بالقطاع البنكي الى مايلي:

1 - عندما تنهار أسعار النفط، تقل الأموال الدولارية التي تُدخلها لنظامك المصرفي (انحسار الودائع الحكومية).

2 - انخفاض ودائع القطاع الخاص (المدفوعات المالية المستحقة للمقاولين وموردي السلع والخدمات).

3 - ساهم انخفاض الودائع في جعل المصارف تقترض من بعضها بشكل أكبر، الأمر الذي أوجد ضغوطا على السيولة ورفع تكلفة السايبور.

4 - سحب السيولة المصرفية الفائضة عبر إصدار السندات السيادية.

دعونا أيضاً نأخذ بعين الاعتبار أنه وبحسب جدوى للاستثمار فقد وصل معدل نسبة القروض الى الودائع الى 88.7% بنهاية أبريل وهو الأعلى منذ 7 سنوات. أي أن بنوكنا باتت على وشك الوصول الى النسبة التي حددتها ساما وهي 90% وذلك في إطار جهودها لتخفيف قواعد الإقراض المصرفي.

الاستعداد لارتفاع حاد لنسب الفائدة في الأسابيع المقبلة

خلال الفترة الحالية وهي فترة وجيزة سجلت أسعار الفائدة المعروض بين البنوك السعودية قفزة من حوالي 0.8% إلى نحو 2.25% خلال الفترة من أغسطس 2015م إلى يونيو 2016م.

إن الانفصال الحاصل بين أرقام السايبور التي يتم تبليغها وأرقام السايبور التي يتم التعامل بها فعلياَ يجعلنا نتساءل إلى أين وصلت نسبة الفائدة لو تم تبليغها بكل شفافية. بحسب المصادر التي تحدثت لمراسل «بلومبيرغ» فإن السايبور الفعلي قد يتعدى 2.50%. ومن دون أدنى شك إن تدخل «ساما» الأخير سيجعل نسب الفائدة تقفز لمستويات عالية (قد لم نعهدها) خلال الأسابيع والأشهر القادمة.

ما سبب تقديم بعض البنوك لأرقام غير الحقيقية لنسب الفائدة؟

هذا هو سؤال المليون دولار التي عجزت «بلومبيرغ» الإجابة عنه. ومع هذا سنحاول أن نجتهد في تقديم تفسيرات (قد تحمل الصواب أو الخطأ) لهذا التصرف الذي لا يعكس تكلفة التمويل الفعلية في ظل انكماش السيولة. فما الذي يدفع مؤسسات الإقراض لتقليل أسعار الفائدة التي يتم استخدامها في حساب السايبور.

كمقدمة عامة فإن ارتفاع السايبور يعني ارتفاع المخاطر بالقطاع المصرفي وحدوث انكماش بالسيولة المخصصة للإقراض. وانخفاض السايبور يعني انخفاض المخاطر وتوفر السيولة وزيادة ثقة المصارف ببعضها عند الإقراض فيما بينها. ولذلك فهذا المؤشر يساعد في معرفتنا لمستويات التفاؤل والتشاؤم بقطاعنا المصرفي.

* هل هناك توجيهات لإظهار أن القطاع المصرفي متين وقوي ولم يتأثر بانكماش السيولة والتخفيض المتكرر للتصنيفات الائتمانية للبنوك العاملة به؟ مع العلم أن أسعار الفائدة المرتفعة يتم ترجمتها بشكل عام على أنها مؤشر على ضعف المتانة المالية للمؤسسة المصرفية.

* هل كان هناك توجيهات من إدارات بعض البنوك للقيام بذلك من أجل خفض تكلفة الاقتراض عليهم؟ فعلى سبيل المثال قامت الإدارة العليا لبنك (UBS) العالمي الذي تم إدانته وتغريمه، بإصدار أوامر للتلاعب بأسعار الفائدة التي يتم تقديمها لاحتساب الليبور. وكانت الغاية من ذلك لعدم لفت أنظار الإعلام للجدارة الائتمانية المنخفضة في ذلك الوقت. وفضلا عن ذلك فقد كانت بعض المصارف تتعمد أن تعرض معدلات زائفة لليبور لكي تتجنب أن ينظر إلى القروض التي يمكن أن تحصل عليها على أنها ائتمان ذو مخاطر وهذا من شانه أن يجلب علاوة مخاطر.

الاستخدام الخاطئ

لعل أسوأ ظاهرة انبثقت «من فضيحة الليبور» (والتي ساهمت بجزء كبير بالغرامات المالية الضخمة التي فرضتها السلطات الرقابية على البنوك الدولية) هي كيفية تربح بعض المصرفيين من وراء جهل العملاء عبر منتجات المشتقات بكافة أنواعها. فمصرف باركليز الذي تم إدانته وتغريمه، قد حقق أرباحا كبيرة من المضاربات في مشتقات الاوراق المالية المسعرة استنادا الى سعر فائدة ليبور. فالليبور يتم استخدامه مع عقود المشتقات (عقود مقايضات معدل الفائدة وعقود المشتقات والمستقبليات). وهنا نأمل من «ساما» أن تُحكم الرقابة أكثر على المشتقات المتداولة بالسوق السعودي ولا تقتصر مراقبتها على المشتقات المتعلقة بتداول العقود الآجلة للريال. فقد سبق وأن أفادت «بلومبيرغ» أن «ساما» قد طالبت البنوك السعودية بتوضيح السبب وراء تقديم عقود آجلة للدولار أمام الريال بعد أن حظرت المؤسسة عقود الخيارات التى تسمح للمضاربين بوضع رهانات على خفض قيمة العملة. وبعد ذلك تطور الأمر لحظر استخدام الخيارات والمشتقات الأخرى للمضاربة ضد الريال، بحسب رويترز.

توصية

قد يكون من المستحسن لـ«ساما» أن تحكم الرقابة أكثر على أسعار الفائدة المعروضة التي تقدمها البنوك وقد يكون تصرف بنك الإمارات المركزي الأخير مثال يحتذى به. فقد أفادت «بلومبيرغ» أن البنك المركزي في ثاني اكبر اقتصاد عربي قد عدل الطريقة التي يتم فيها احتساب أسعار الفائدة المعروضة بين البنوك «إيبور» وذلك لكي تعكس «التكلفة الحقيقية» للتمويل. حيث تم إضافة عامل آخر في الحسبة وهو تحديد العوائد التي ستدفعها البنوك من أجل جذب ودائع كبار العملاء. فضلا عن ذلك فسيتم تعيين مدقق او مراجع خارجي مستقل كل ثلاثة أشهر وذلك من أجل تعزيز الشفافية.

محمد خالد الخنيفر - مراقب ومدقق شرعي معتمد من (AAOIFI) ومتخصص في هيكلة الصكوك وخبير مالية إسلامية لصالح مؤسسة دولية متعددة الأطراف

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت