آراء المحللين / تحليلات أسواق الأسهم

هل كافة البنوك السعودية قادرة على "تثبيت" كلفة التمويل العقاري للأفراد؟

الاثنين 28 مايو 2018 07:24ص

أعلنت سبعة بنوك سعودية وبشكل رسمي عن منهجيتها الخاصة بالتعامل مع قروض الأفراد العقارية التي تتبع حركة السايبور (ارتفع حتى الآن بمقدار 53 نقطة أساس منذ مطلع السنة ليصل الى 2.43٪). في حين لم تعلن البنوك المتبقية الخمسة (برفقة 8 من شركات التمويل العقاري) عن أي مبادرات.الغاية من هذه المذكرة البحثية هو معرفة إذا ما كانت جميع الجهات المرخصة لتقديم التمويل العقاري (20 جهة) قادرة على مسألة تحويل العقد الذي تم توقيعه بالفائدة المتغيرة الى ربح ثابت. أي تحويل عقد التمويل العقاري بصيغة الإجارة (التي يعاد تسعيرها أكثر من مرة بالسنة) الى عقد مرابحة بحيث يضمن العميل أن الفائدة لن ترتفع خلال المدة الزمنية المتفق عليها. والجهات التي نتحدث عنها هي البنوك السعودية المدرجة و 8 جهات أخرى مرخصة من البنك المركزي ساما. بعبارة أخرى، أن تقوم تلك الجهات بحماية المقترضين الأفراد عبر عدم جعلهم ينكشفون على التكاليف الإضافية التي تأتي من جراء صعود فائدة الاقتراض بالمملكة.

آلية التطبيق

ولكن يبقى السؤال هنا حول كيفية التطبيق:

1) فهل سيتم تثبيت الهامش الربحي (السايبر) الى القسط الأقل بين تاريخ توقيع العقد والى الفترة الحالية

2) أو الاكتفاء بتثبيت نسبة السايبور الحالية ( وهي 2.43٪ وفقاً ل27 مايو) وذلك على مدى المدة الزمنية للعقد والتي تصل الى 20 أو 30 سنة ،

3) كلنا يعلم أن المنظومة التسعيرية للمرابحة تكون أعلى (في البداية) من الربح المتغير ولكن هل هذا يعني (في ظل هذه المبادرة) أن البنوك ستقوم وبشكل استثنائي بالاستعانة بنسبة السايبور (التي سيتم الاتفاق عليها مع العميل ومن ثم تثبيتها) مع تسعير عقد المرابحة (بحيث يحصل العميل على خصم (عندما ننظر الى اجمالي التكلفة الكلية))؟

من يقدر على امتصاص الأرباح المفقودة؟

على الجهات التي ترى نفسها قادرة على امتصاص الأرباح التي ستفقدها خلال السنوات المتبقية من العقد (وهذا الأمر مقصور على محفظة التمويل العقاري للأفراد) أن تتسم بالمزايا التالية:

1) أن تشكل الأرباح القادمة من محفظة التمويل العقاري الخاصة بالأفراد جزء يسير من الأرباح الكلية للجهة المرخصة (وهذا الأمر لا ينطبق على الجهات الغير مصرفية والتي تقدم التمويل العقاري للأفراد)،

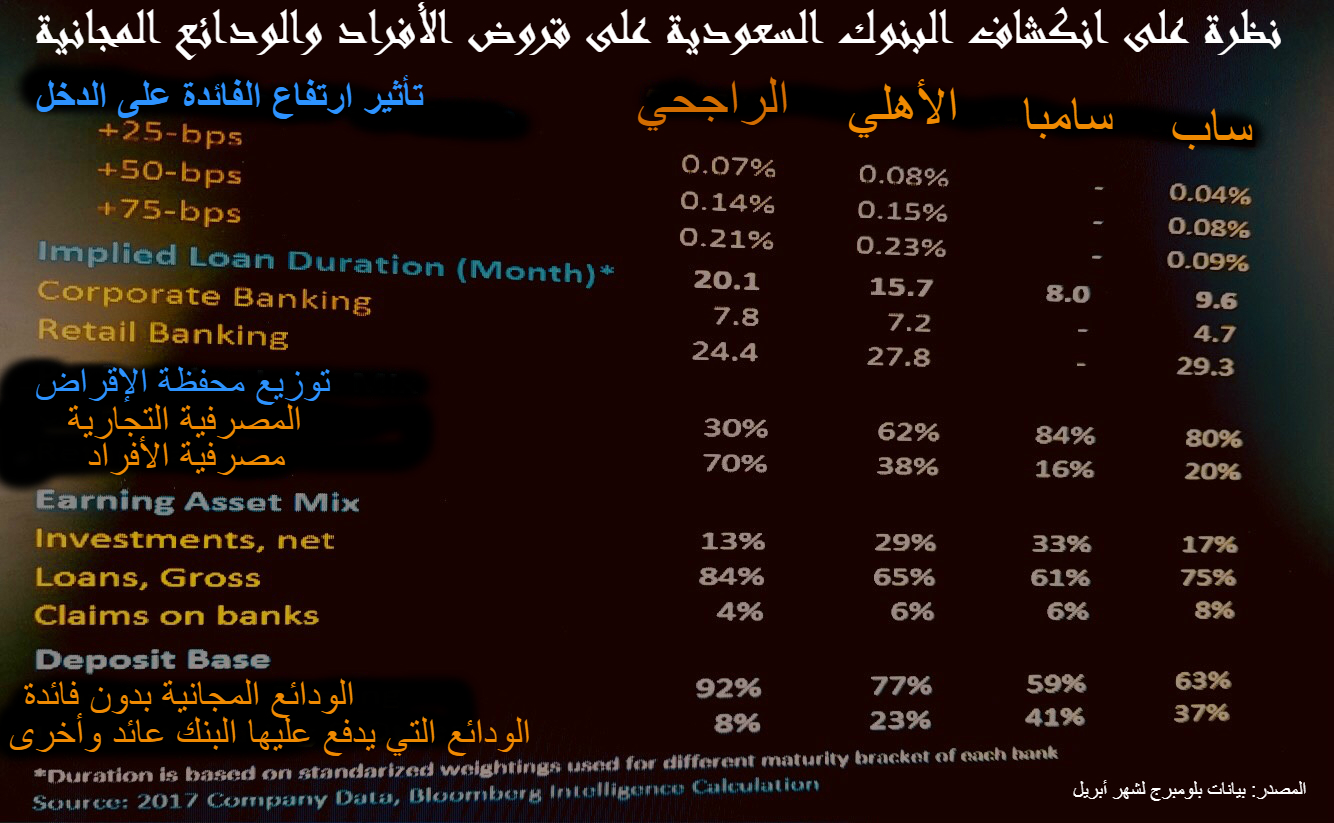

2)هيمنتها الكبرى على حصة الودائع المجانية التي لا يدفع البنك عليها عوائد (وهنا يتصدر المشهد الراجحي والأهلي). والودائع المجانية تعنى أن تكلفة التمويل الخاصة بالبنك منخفضة، مما يُمكنه من التعامل مع هذه الأرباح المفقودة (الودائع المجانية تشكل 92% للراجحي و77% للأهلي). المعضلة تأتي من الجهات التي ليست لديها ودائع تحت الطلب أو أن حصة تلك الودائع أقل من 50٪ من إجمالي ودائع البنك، مما يعني أن أي توجه للتعامل مع معضلة ارتفاع السايبور قد يقود للضغط على أرباح البنك (وإعادة تسعير اسهم البنوك من قبل المستثمرين) أو أن تسجل الجهات الغير مصرفية خسائر في عملياتها. لذلك من وجهة نظري يبدو الأمر أشبه من المستحيل للجهات الغير مصرفية المرخصة لتقديم التمويل العقاري. في حين سيشكل هذا الأمر تحدياً لإدارات البنوك الأخرى لأنه سيؤثر على أرباحها المستقبلية بطريقة متفاوته.

هل الأرباح المفقودة تقدر بالمليارات؟

زادت التكهنات حول حجم الأرباح التي ستفقدها الجهات التي تُقدم على تبني مبادرة التعامل مع ارتفاعات السايبور. ما نستطيع قوله الآن هو أنه ليس من السهولة، كما ستلاحظون أدناه، تقدير حجم "الأثر" على هامش الربح الصافي (NIM ) إلا بعد ظهور نتائج الربع الثالث. يتعين علينا معاينة محفظة التمويل العقاري الخاصة بالأفراد، لاسيما للبنوك التي أعلنت تبنيها لمبادرة التعامل مع ارتفاعات السايبر.

نستعين الآن بلغة الأرقام لنوضح ما ذكرناه سابقاً. بحسب بيانات بلومبرج الصادرة في أبريل ، فإن نسبة التمويل العقاري تشكل النسبة التالية من إجمالي محفظة إقراض الأفراد (37% لساب و33% لسامبا و22% للأهلي و 17% للراجحي).

إلا أن الوضع يبدوا معقداً نوعاً ما مع البنك الأهلي الذي أبرم هذا الشهر اتفاقية مع الشركة السعودية لإعادة التمويل العقاري لشراء محفظة تمويل سكني (مع العلم أن المالك الجديد للمحفظة هو من بين الجهات الثمانية المرخص لها بالتمويل العقاري). لا نعلم حتى الآن هل تم بيع كامل المحفظة أم لا. ولا توجد تأكيدات فعلية إذا ما كانت هذه المحفظة خاصة بالأفراد. ولا نعلم إذا ما كان المالك الجديد سيتبنى مبادرة الأهلي حول السايبور أم لا. ولا نعلم إذا كانت هذه المحفظة التي تم بيعها تتبع كلها الربح المتغير أو الثابت. هذه بالتأكيد خطوة ذكية (أتوقع تتبعها معظم البنوك) لأنها تحرر الأموال التي كانت مربوطة بالمحفظة العقارية وتسمح للبنك بتقديم تمويل عقاري للأفراد وذلك في ظل تحليق الفائدة السعودية في أعلى مستوى لها منذ 9 سنوات. والمالك الجديد لمحفظة الأهلي يواجه تحدي مسألة أن يكون متوسط العائد على المحافظ العقارية التي لديه أعلى من الأرباح الدورية لحملة الصكوك (عندما تقوم الشركة بإصدار هذه الأدوات بالمستقبل القريب). للذين يرغبون بالاستزادة حول هذا الموضوع الرجاء الاطلاع على التحليل المعنون ب" كيف ستزداد فرص «التمويل السكني» مع صكوك شركة إعادة التمويل؟"

خلفية

-يعمل بالسعودية 20 جهة (مصرفية وغير مصرفية) مرخص لها بتقديم منتجات التمويل العقاري سواءً بتكلفة ثابتة أو متغيرة. ومع التكلفة المتغيرة تقوم الجهة بتحديد مؤشر مرجعي لاحتساب تكلفة التمويل (وهو السايبور)، بحيث يعاد تسعير تلك التكلفة المتغيرة كل 3 أو 6 أو 9 أشهر.

- البنوك التي أعلنت عن مبادراتها حول السايبور هي حتى الآن: الأهلي والراجحي والرياض والجزيرة والبلاد والإنماء والسعودي الفرنسي

-أعلن البنك الأهلي هذا الأسبوع الماضي، إيقاف إعادة التسعير السنوي لعقود التمويل العقاري (السايبر) لجميع عملاء التمويل العقاري بصيغة الإجارة مع الوعد بالتمليك وقيامه بتثبيت القسط الأقل بين تاريخ المنح الأصلي أو الحالي.

-ثبت مصرف الراجحي التكلفة على عملاء منتجات التمويل العقاري ذات التكلفة المتغيرة.وأوضح المصرف أن عملائه الحاليين المستفيدين من منتجات التمويل العقاري ذات التكلفة المتغيرة لم يواجهوا أي زيادة في الأقساط الشهرية منذ تاريخ تنفيذ أول عقد عام 2007م ولن يواجهوا أي زيادة مستقبلية.

- كشف بنك الإنماء في حسابه الرسمي بتويتر عن إمكانية تثبيت تكلفة التمويل العقاري لعقود الإجارة ذات التكلفة المتغيرة حسب القسط الشهري المتفق عليه عند التعاقد، وذلك من خلال تحويل عقد الإجارة الى صيغة مرابحة.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت