آراء المحللين / تحليلات أسواق الأسهم

تحدي مواكبة تسعير أدوات الدين السعودية لنظيرتها من اقتصادات "الأسواق الصاعدة"

الاربعاء 02 مايو 2018 04:20ص

كثر الحديث هذه الأيام من شركات إدارة الأصول حول جاذبية الديون السيادية الخليجية (وذلك من منظور أسواق الدخل الثابت العالمية).

بعبارة أخرى، هم يقولون كيف لدول تملك تصنيف ائتماني عالي (الى المتوسط) تقوم بتسعير سنداتها بطريقة لا تتواكب مع الجدارة الائتمانية الخاصة بها (أي أنه كان من المفترض أن يكون التسعير أقل من المستويات الحالية). ويستشهدون بذلك بدول من الأسواق الناشئة تصنيفها الائتماني أقل من بعض الدول الخليجية وتحصل على تسعير مشابه لتسعير سنداتنا أو حتى أقل من ذلك. ولكن الذي لا يخبرونكم به هو كون مسألة عدم التوفيق بالتسعير تعني أن خزائن دولنا الخليجية هي من سيتحمل دفع هذه العوائد الغير مبررة. الأمر لا يتوقف هنا بل يمتد أثره للشركات الخليجية التي سيتم تمرير تلك العلاوة السعرية لسنداتها (بشكل تلقائي) لأن المستثمرين لن يسمحوا لهم بأن يقترضوا بتكلفة أقل من منحنى العائد للجهات السيادية. ومسألة عدم توافق التسعير مع ما يقابله من الجدارة الائتمانية للدول المُصدرة هو ليس بالأمر الخفي بل أننا نرى المستثمرين يكررون ذكر هذه الحقيقة على مسامعنا.نحاول في هذا التحليل إبراز هذه المعضلة الجوهرية في التسعير وذلك لكون أن لها آثار مهمة في مسألة التوفير على خزائن دولنا. نعرف أن البعض الذين يديرون مثل هذه الإصدارات من جانب الدول الخليجية قد يتضايقوا من مسألة تبيين تلك الحقائق ولكن الحس الوطني يفرض علينا إيضاح مثل هذه الأمور لغير المتخصصين، وذلك أملاً في تلافي ذلك مع الإصدارات المستقبلية.

الاستشهاد بلغة الأرقام

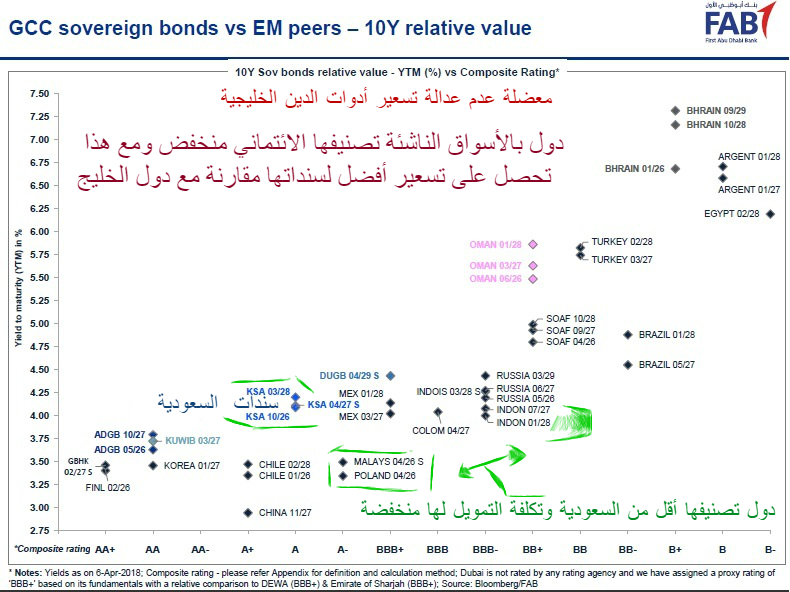

من أبجديات التسعير أنه كل ما ارتفع التصنيف الائتماني لجهة الإصدار كلما انخفضت التكلفة والعكس صحيح.

دعونا ننظر الآن الى الرسم البياني الذي يقارن لنا "العائد حتى تاريخ الاستحقاق" للإصدارات السيادية الخليجية ونظيرتها من الأسواق الناشئة. نأخذ سندات السعودية ( تصنيفها الائتماني + A) ذات أجل 10 سنوات (2047 ). فوفقاً لتقرير لبلومبرج نُشر في 18 أبريل فإن عائد تلك السندات قد وصل الى 5.08% مقارنة مع نظيرتها الإندونيسية ( 4.80%) (تصنيفها أقل ب 4 درجات عن السعودية).

بعبارة أخرى فإنه على الرغم من ارتفاع التصنيف الائتماني لنا فإن العائد على تلك السندات لا يتماشى مع التصنيف، بدليل أن هناك دول تصنيفها الائتماني أقل منا (مثل ماليزيا وبولندا) ومع هذا يحصلون على تسعير منخفض مقارنة مع ما تدفعه السعودية للمستثمرين. وهذا الأمر نراه يتكرر مع الدول الخليجية الأخرى.

ما سبب علاوة التسعير؟

كما هو معروف، يحظى الكرم الخليجي لتسعير السندات بتقدير المحافظ العالمية. لعل السؤال الأهم هو كيف وصلت أسواق الدين الخليجية لهذه المرحلة من الكرم التسعيري التي باتت حديث المحافظ العالمية؟ الإجابة هي خليط من 1)الأحداث الجيوسياسية التي تمر به منطقة الشرق الأوسط 2) ظروف السوق والتداولات الثانوية للديون السيادية الخليجية و 3) الكرم التسعيري الذي يكون في بعض الحالات فوق القيمة العادلة مع كل شريحة سندات، 4) عدم الجرأة/التشدد في التسعير 5) بعض الغموض الذي يكتنف السياسة الخارجية الأمريكية تجاه منطقة الشرق الأوسط.

تشوه منحنى العائد

لاحظنا في الإصدارات الأخيرة لمنطقة الخليج حدوث "تشوه لمنحنى العائد" لبعض الشرائح وهذا الأمر من الأمور التي من المفترض لجهات الإصدار تلافيها قدر الإمكان وذلك لكون هذا "التشوه" يعني ارتفاع كُلفة التمويل مقارنة مع ماكنت تلك الدول تدفعه في السابق على نفس الشريحة. نستشهد بصكوك البحرين (ذات أجل 7 سنوات ونصف وبعائد وصل الى 6.875%) التي صدرت في مارس. فبحسب ورقة بحثية لمشرق بنك فإن ما تم عرضه للمستثمرين هو أعلى بـ55 نقطة أساس عن القيمة العادلة لمثيلاتها من سندات البحرين بالسوق الثانوي. بل أن هذا العائد يتجاوز ما تدفعه دول أخرى باقتصادات الأسواق الصاعدة (كالأردن وسريلانكا) التي تتشارك مع البحرين بنفس درجة التصنيف الائتماني. هذا الأمر جعل من مالكي أدوات الدين البحرينية (التي يحين أجلها في (2024 و 2025) بأن يقلصوا من ممتلكاتهم (من هذه الإصدارات القديمة ذات العائد المنخفض)، الأمر الذي جعل العائد يرتفع الى 60 نقطة أساس.

نأتي الآن للحالة الثانية المُتعلقة بالتشوه السعري لمنحنى العائد (الذي بلغ 30 نقطة أساس). التسعير النهائي لشريحة ال31 سنة (الخاصة بالسعودية) قد بلغ 210 ، مقارنة مع 180 نقطة أساس لشريحة ال30 سنة التي تم إصدارها قبل 7 أشهر.

حيث يرى البعض أن هذه الفجوة بين الهوامش الائتمانية قد أحدثت "تشوه" لمنحنى العائد الخاص بشريحتي ال31 و30 سنة. للأمانة لا توجد عندي مبررات لتسجيلنا هذا التشوه التسعيري مع هذه الشريحة (التي أخشى أن نضطر لتكراره مع الإصدارات القادمة (مع ذات الأجل نفسه) ومن ثم نبدأ من جديد دورة تقليص هذا الهامش الائتماني من الصفر بدلا من أن نكمل من 180 نقطة أساس. ما أنا متأكد منه هو أن التداولات الثانوية لديوننا لم تساعدنا لتحقيق التسعير المثالي الذي نطمح إليه. وما أنا متأكد منه هو أننا فوتنا فرصة "التشدد في التسعير" مع ثاني وثالث إصداراتنا الدولية (ولاسيما عندما كانت ظروف السوق موائمة).

التشدد في التسعير

بخلاف الإصدار الدولي الأول للمملكة، فإن أحد أقرب الأمثلة على مسألة التشدد في التسعير قد كان مع قرض ال16 مليار دولار عندما كان تسعير شريحة ال5 سنوات داخل منحنى العائد لسندات ال5 سنوات بمقدار 10 نقاط أساس.

استراتيجية التشدد في التسعير رأيناها أيضاً من نيجيريا في نوفمبر 2017. ففي ذلك الوقت قاموا بإغلاق شريحة ال30 سنة (عائد 7.625%)وذلك بعدما نجحوا في تسعيرها لتكون داخل منحنى العائد لسندات ال15 سنة (7.875%)التي تم إصدارها في نفس السنة (التصنيف الائتماني لم يتغير في تلك الفتره) .

كل ما حدث هو أن مكتب الدين لنيجيريا قد تمكن من قراءة الأمور وتحليل الطلب ومعرفة التسعير الأمثل الذي سيرضخ به المستثمرون.

من الأهمية بمكان إعادة النظر في استراتيجية التسعير وذلك لاعتبارات عدة، منها على سبيل المثال ارتفاع التصنيف الائتماني (مقارنة مع الدول الأخرى التي بالأسواق الناشئة)ودعم أسعار النفط وكذلك الإصلاحات الاقتصادية.

أضف الى ذلك أن الأساسيات الاقتصادية لنا أفضل. هذا بخلاف أن بعض الدول الخليجية لديها مزايا تجعلها تقع ما بين تصنيف الأسواق المتقدمة و تصنيف الأسواق الناشئة. وعليه فعلى مكاتب الدين بالدول الخليجية تثقيف المستثمرين بهذه الأمور التي تبدو غائبة للبعض عندما يقومون بالاستثمار.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت