آراء المحللين / تحليلات أسواق الأسهم

السعودية تظهر عظمتها المالية للعالم وتغلق إصدار ال11 مليار دولار في ظرف 17 ساعة !

الخميس 12 ابريل 2018 04:17صخالفت السعودية أعراف أسواق الدين العالمية عندما أغلقت إصدارها الهائل من السندات الدولارية وذلك من دون للجوء لجولة تسويقية أمام المستثمرين.

هذا الأمر جعل العديد من المراقبين يبدون انبهارهم بمسيرة عملية الإصدار منذ بدايتها الى نهايتها.

فالسعودية فاجأت أسواق الدين العالمية بالبيع المفاجئ لأضخم سندات بالأسواق الناشئة لهذه السنة.فقد تجاوز حجم دفتر طلبات الاكتتاب أكثر من خمسين مليار دولار وهذا الأمر له مدلولاته الخاصة.

حيث أعتبر ذلك بمثابة تصويت المستثمر الأجنبي على ثقته المطلقة بالإصلاحات التي يمر بها الاقتصاد السعودي في ظل رؤية 2030 .

فنجاح الاصدار يحمل معه إعادة تأكيد على اقتناع المستثمر الأجنبي بنجاح حملة مكافحة الفساد بدليل ضخهم ما يصل الى 11 مليار دولار بالاقتصاد السعودي.

ومن ضمن الأمور التي كان لها دلالات عظيمة هو استطاعت السعودية في فتح باب الاكتتاب على سنداتها واغلاقه في ظرف 17 ساعة من دون الحاجة لعمل جولات ترويجية (تمتد لعدة أيام) بعواصم المال العالمية.

فليس من السهولة لدولة أخرى بالأسواق الناشئة أن تقوم بما قامت به السعودية من ناحية طرق باب أسواق الدين العالمية بهذه السرعة. حيث باتت المحافظ الدولية على دراية كاملة بالجدارة الائتمانية للمملكة منذ إصدارات أدوات الدين في 2016.

طبعا هناك حكمة من هذه الاستراتيجية وهو تجنب حدوث عمليات بيع على الإصدارات الدولارية القائمة للمملكة (في حال كان هناك جولة ترويجية)، مما قد يؤثر على تسعير السندات الجديدة (ذات العائد الأعلى).

التسعير

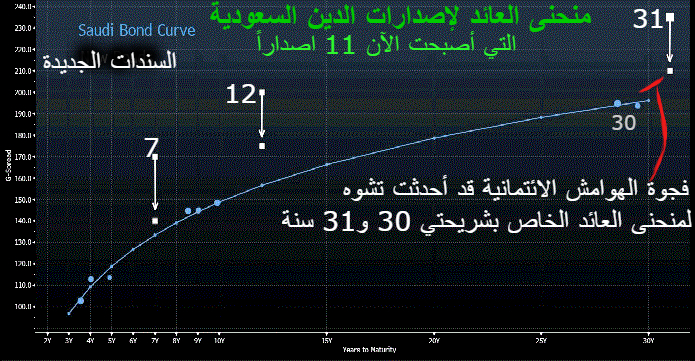

هذا الإصدار يعتبر من أكثر إصدارات السعودية تحدياً من ناحية التسعير. فقد توسع "معدل هوامش الائتمان لسندات السعودية بمقدار 20 نقطة أساس خلال فترة ال6 أشهر الماضية مقارنة مع 13 نقطة أساس للأسواق الناشئة.

لعل القارئ يتذكر التوقعات التي ذكرناها البارحة حول تسعير شرائح السعودية الثلاثة من السندات (والتي تم كتابتها قبل صدور الأرقام النهائية). دعونا نقارن تلك التوقعات ونحدد في اذا ما كان هناك علاوة سعرية من عدمه.

فعندما ننظر لتسعير شرائح السندات نجد أن هناك علاوة سعرية بمقدار 11 نقطة أساس على شريحة ال7 سنوات. التسعير النهائي: 140 نقطة أساس فوق سندات الخزانة الأميركية (توقعاتي كانت مابين 127 الى 131 نقطة أساس).

في حين يعتبر تسعير شريحة ال12 سنة قد تم وفقاً للقيمة العادلة.

التسعير النهائي 175: نقطة أساس فوق سندات الخزانة الأميركية (توقعاتي كانت مابين 175 الى 170 نقطة أساس).

ولكن القصة تبدو مختلفة مع شريحة ال31 سنة والتي تم تسعيرها وفقاً للقيمة العادلة (التسعير النهائي كان 210 نقطة أساس مقارنة مع توقعاتي التي كانت ما بين 211 الى 180) .

ولكن مع شريحة ال31 سنة، نحن نتحدث عن 210 نقطة أساس مقارنة مع 180 نقطة أساس لشريحة ال30 سنة التي تم إصدارها قبل 6 أشهر.

حيث يرى البعض أن هذه الفجوة بين الهوامش الائتمانية قد أحدثت "تشوه" لمنحنى العائد الخاص بشريحتي ال31 و30 سنة.

نحن نسمي هذه الحالة بـ (distortion to yield curve) مع العلم أنه كان بمقدورنا توفير 10 نقاط أساس لو تم الإصدار بالشهر الماضي.

أرى أن التسعير يعتبر نوعاً ما مقبول في ظل ظروف السوق وضخامة حجم الإصدار.

لذلك نحن، على سبيل المثال، لم نشاهد تكرار "لاستراتيجية التشدد" في التسعير التي شاهدنها مع قرض ال16 مليار دولار عندما كان تسعير شريحة ال5 سنوات داخل منحنى العائد لسندات ال5 سنوات بمقدار 10 نقاط أساس.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت