آراء المحللين / تحليلات أسواق الأسهم

السعودية تنجح في ردم فجوة ال 16 سنة لتواريخ استحقاق سنداتها الدولارية

الاربعاء 11 ابريل 2018 05:01صفي الوقت الذي تقرئون فيه هذه الزاوية تكون السعودية قد انتهت من تسعير سنداتها الدولارية الثالثة.

توقيت الإصدار مفاجئ للبعض ويبدوا أن البنوك المرتبة للإصدار قد رتبوا بعض المكالمات الهاتفية للسعودية مع المستثمرين ومن ثم تم فتح باب الاكتتاب الذي من المفترض أن يغلق في أقل من 30 ساعة (وهذا رقم قياسي لدولة من الأسواق الناشئة ويظهر القدرة الهائلة للمملكة من حيث سرعة طرق باب أسواق الدين العالمية).

أحد الأسباب لسرعة الإصدار هو سعي مكتب الدين لتجنب حدوث عمليات بيع على الإصدارات الدولارية القائمة، مما قد يؤثر على تسعير السندات الحالية.

توقيت الإصدار

الإصدار يتم في وقت استقرت فيه عوائد سندات الخزانة الامريكية التي سنعتمد عليها في التسعير.

وفي نفس الوقت تواجه أدوات الدين السعودية بعض التحديات في الأسواق الثانوية لأنها تتداول دون القيمة الاسمية، مما يصعب من مهمة الحصول على تسعير مثالي للإصدار الحالي.

لاحظ أن العائد على سندات السعودية العشرية قد ارتفع 60 نقطة أساس هذه السنة ليصل الى 4.31% (وفقا لبيانات بلومبرج) .كنت أتمنى لو تم الإصدار في منتصف مارس لأن الظروف التسعيرية كانت مناسبة.

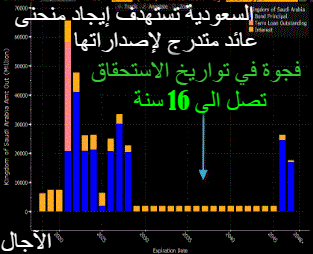

منحنى عائد متدرج

رأينا وللمرة الأولى آجال جديدة مثل 12 و31 سنة. والسبب يعود لكون السعودية ترغب بإيجاد منحنى عائد متدرج لأدوات الدين الدولارية.

لا حظ أن هناك فجوة في تواريخ الاستحقاق تصل الى 16 سنة (وهذه الفجوة تقع بين 2029 و2045 وهذا ما فسر اختيار سندات ال12 سنة التي يحين أجلها في 2030.

التسعير

تسعير هذه السندات يأتي في وقت نرى فيه دول بالأسواق الناشئة تدفع علاوة سعرية مابين 10 الى 20 نقطة أساس مثل مصر و نيجريا.

ومن أجل التوضيح للقارئ فإن المستثمرين يلتفتون الى عاملين مع التسعير:

الأول هوامش الائتمان الخاصة بالمملكة والثاني مؤشر القياس وهو عوائد سندات الخزانة الامريكية.

وعند جمع أرقام "هوامش الائتمان" مع "مؤشر القياس" نحصل على العائد ( yield) الذي سنعرفه عند إغلاق الإصدار.

نأخذ أيضا في عين الاعتبار أنه ستكون هناك 3 جولات للأسعار الإسترشادية، بحيث نرى "كرم تسعيري" في "الجولة الأولى".

ثم يتبع ذلك تقليص لهذه الأسعار.

لذلك رأينا في الجولة الأولى بلوغ السعر الاسترشادي المبدئي نحو 170 نقطة أساس فوق سندات الخزانة الأمريكية لشريحة السبع سنوات (شخصياً أرى أن القيمة العادلة ما بين 131 الى 127 نقطة أساس) و200 نقطة أساس لشريحة السندات لـ12 عاما (أرى أن القيمة العادلة تقع ما بين 170 الى 175 نقطة أساس)، و 235 نقطة أساس للسندات البالغ أجلها 31 عاما (القيمة العادلة ما بين 211 الى 180 نقطة أساس).

حيث جرت العادة أن تكون الأسعار كريمة في الجولة الأولى وذلك من أجل 1) تحفيز المحافظ على الاكتتاب 2) معرفة حجم الطلبات وعدد التغطية.

المرحلة الثانية والثالثة تشهد تضييق نطاق التسعير أكثر وقد تشهد مغادرة بعض المحافظ.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت