آراء المحللين / تحليلات أسواق الأسهم

سيولة أسواق الأسهم وتداول ديون حكومية بقيمة 204.4 مليار ريال

الثلاثاء 03 ابريل 2018 04:19صلعل أبرز حدث تنتظره الأسواق الناشئة الأسبوع المقبل هو تداول ما قيمته 204.39 مليار ريـال من أدوات الدين الحكومية دفعتاً واحده بالسوق السعودي. وهذا يعد بمثابة حدث جوهري بمسيرة أسواق الدين بالمملكة. لا سيما أنه يتزامن مع السماح للمستثمرين المؤهلين الأجانب ببيع وشراء أدوات الدين الحكومية (أتمنى تكثيف التوعية الإعلامية بالأعلام الغربي حول هذه النقطة) .

ونتمنى أفي نفس الوقت أن نرى مبادرة خاصة بتجزئة أسعار الوحدات الخاصة بالصكوك من أجل أن يستطيع الأفراد تحمل أسعارها ومن ثم الاستثمار بها.

فالتداول النشط على الديون الحكومية سيساهم في إيجاد منحنى للعائد خاص بالديون الحكومية وبآجال متفاوتة. وهذا الأمر سيساعد الشركات على اللجوء لعائد الربح الثابت بدل من المتغير وذلك عندما يريدون تسعير أدوات الدين الخاصة بهم.

صحيح أن بعض آجال الصكوك تتفاوت ما بين 10 الى 5 سنوات ولكن ليس معنى ذلك أنه عندما تشتري تلك الأدوات أنك لن تتمكن من بيعها بالسوق الثانوي.

بل على العكس فــــمالك تلك الصكوك يستطيع بيعها بالسوق الثانوي في حالة ان المستثمر لم يعد راغبا بالعائد السنوي أو النصف سنوي لهذه الأدوات.

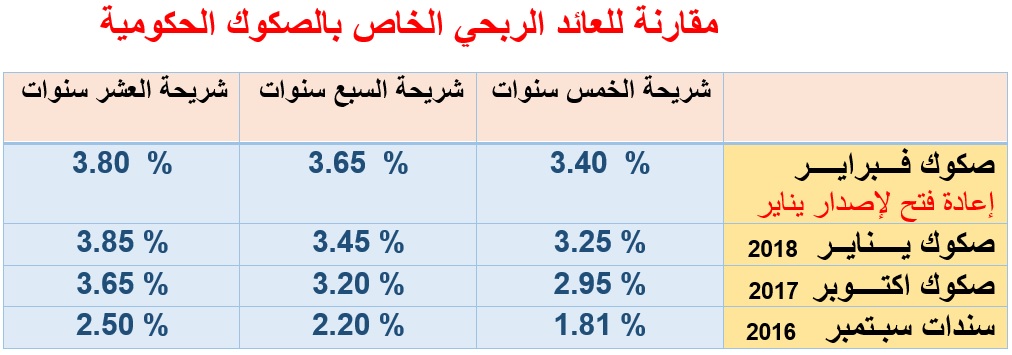

فالعائد يتفاوت بحسب آجال أدوات الدين. فبعضها يصل الى 1.81 %والأخرى تصل الى 3.85. %.

وسبب انخفاض العائد مقارنة مع العوائد التي نراها من الشركات هو كون الاوراق المالية للحكومة تحظى بتصنيف ائتماني مرتفع ومخاطر عدم سداد فيها تعد منخفضة وعليه فهي آمنة.

وكلما كانت الجدارة الائتمانية مرتفعة كلما كان العائد منخفضا والعكس صحيح. والامور الخاصة بالتصنيف الائتماني نراها تنعكس على تسعير أدوات الدين

ما صحة جفاف السيولة بسوق الأسهم

لاحظنا أن هناك سوء فهم من البعض حول مسألة ادراج وتداول أدوات الدين الحكومية. فهذه الإصدارات التي تصل قيمتها الى 204.4 مليار ريال قد تم الاكتتاب بها من قبل البنوك السعودية وعليه فهي ليست إصدارات جديدة.

وكل ما في الأمر أن البنوك ستتوفر لها منصة من أجل انتقال ملكية تلك الديون الى مستثمرين آخرين.

وهذا أراه من مصلحة البنوك لأنه يتوقع للعائد على الديون الحكومية أن يكون في تصاعد مستمر مع الإصدارات الجديدة وذلك مقارنة مع الإصدارات السابقة قبل سنتين والتي تتميز بعائدها المنخفض

نأخذ في عين الاعتبار أن سوق الأسهم يسيطر عليه الأفراد بنسبة قد تزيد عن 90%. وحتى الآن الافراد لا يستطيعون تحمل قيمة وحدة السندات أو الصكوك (تصل في بعض الإصدارات الى مليون ريال لكل وحده). لذلك لا نتوقع لسيولة المستثمرين الأفراد أن تتأثر بسبب تداول تلك الديون الحكومية

مؤشر القياس السعودي

لاحظنا في البيانات الصحفية للجهات الحكومية التشديد على مسألة الشفافية ا(الخاصة بالتسعير) والتي سوف تأتي بعد ادراج الديون الحكومية

وكخلفية عامة ، فإن أحد أهم العوامل التي تسهل عملية تسعير أدوات الدين هو وجود مؤشر قياسي ( Benchmark) يسترشد به.

فمع الفائدة المتغيرة للسندات، يتم استخدام مؤشر محلي يُعرف بالسايبور (ويعني"أسعار الفائدة المعروضة بين البنوك السعودية". فمع هذا المؤشر، يُعاد تسعير أدوات الدخل الثابت (كل 3 أو 6 أشهر).

وعلى الجانب الآخر نرى أن القصة مختلفة مع جهات الإصدار التي تنوي تسعير سنداتها بفائدة ثابته.

لذلك كُنا نستعين ببديل مؤقت لمؤشر القياس,, يصفه المتخصصون بأسواق الدين "بمنحنى العائد الامريكي السعودي "

ومع الإصلاحات التي تقوم بها الجهات الحكومية، ننتظر أن نرى مع الأسبوع المقبل ما نسميه بـ"مؤشر قياس سعودي" وذلك فور تداول الديون الحكومية (وهذا الامر قائم على افتراض وجود تداولات نشطة على هذه الديون).

وهذا في حالة حصوله، سيمثل نقله تحولية بمسيرة أسواق الدين بالمملكة لأن جهات الإصدار ستــتـــشجع بالاستعانة بهذا المؤشر المحلي مع تسعير الصكوك والسندات.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت