آراء المحللين / تحليلات أسواق الأسهم

نظرة على مستوى الاستدانة السعودية بعد ظهور أرقام الميزانية التوسعية التنموية

الخميس 21 ديسمبر 2017 05:20صفي البداية نبارك صدور الأرقام الإيجابية للميزانية التي نرى أنها ستنعكس بشكل جيد على تداولات الديون الدولية للمملكة من خلال مستثمري الدخل الثابت. بشكل عام تقوم الحكومات باللجوء لإصدار أدوات الدين من أجل تمويل عجز الموازنة. والسعودية بدورها أنشأت مكتب الدين العام في منتصف 2017م وذلك من أجل إدارة الإصدارات الحكومية من السندات والصكوك (سواء بالسوق المحلي أو الدولي). لو ننظر لمنهجية تمويل عجز الميزانية لهذه السنة، فإننا نجدها ترتكز على أربعة مصادر تمويلية متوازنة: وهي الحساب الجاري والاحتياطي وكذلك الاستدانة الداخلية والخارجية. وعندما نتحدث عن محفظة إصدارات الدين السيادية فإننا نجدها متوازنة ومتوافقة مع أفضل الممارسات الدولية لإدارة مخاطر ارتفاع أسعار الفائدة، بدليل أن الديون التي بفائدة ثابتة تشكل 70 % من إجمالي محفظة الديون السعودية مقارنة مع 30 % من الديون التي يتم تسعيرها بعائد متغير (مع حركة أسعار الفائدة للبنوك السعودية السايبور).

مستوى المديونية بعد صدور الميزانية

فيما يتعلق بتمويل العجز عبر الاقتراض، فإن أهم مؤشر ننظر إليه هو "نسبة الدين العام للناتج المحلي الإجمالي". وهذه النسبة تصل إلى 17 %. وبحسب البيانات المُحدثة تُعتبر السعودية أقل "دول مجموعة العشرين" من حيث قياس مستوى المديونية إلى الناتج المحلي وأقرب دولة لها هي روسيا بنسبة تصل إلى 20 %. وبهذه المستويات ستحقق السعودية هدف 2020 وذلك بألا يتجاوز دينها العام 30 % من الناتج المحلي الإجمالي.

تقييم تجربة الإصدارات الدولية

السنة الحالية شهدت إصدارين دولاريين من الصكوك والسندات. والمملكة بمثل هذه الإصدارات تكون أكبر جهة مُصدرة من فئة الأسواق الناشئة وذلك بقيمة إجمالية تصل إلى 21.5 مليار دولار. أي أن إصدارات السعودية لوحدها تشكل 10.7 % من القيمة الإجمالية للإصدارات السيادية التي وصلت حتى الآن إلى 201 مليار دولار. لذلك نستطيع القول إننا شهدنا في هذه السنة انتقال مركز الجاذبية للإصدارات السيادية إلى منطقة الخليج وذلك بسبب ضخامة تلك الإصدارات. بشكل عام يركز المستثمرون الدوليون على منطقة الخليج لأن العائد على الاستثمار "بأدوات الدين" يعتبر من الأعلى عالمياً وذلك مقارنة مع الدول الأخرى التي تتشابه مع دول المنطقة من حيث درجة التصنيف الائتماني.

لاحظنا هذه السنة تحولاً بالمنهجية الاستثمارية لمحافظ "مستثمري الدخل الثابت" التي أصبحت تتعطش كثيراً للانكشاف على الديون السيادية الخليجية. لذلك نستطيع القول إن إصدارات السعودية وأبوظبي والكويت قد وضعت "أسواق الدين الخليجية" على "رادار" المحافظ الضخمة للمستثمرين الدوليين. فإذا أرادت السعودية أو أبوظبي طرق باب أسواق الدين العالمية، فكل ما عليهم هو ترتيب بعض المكالمات الهاتفية ومن ثم فتح باب الاكتتاب وإغلاقه في ظرف 3 أيام!

تقييم تجربة الإصدارات المحلية

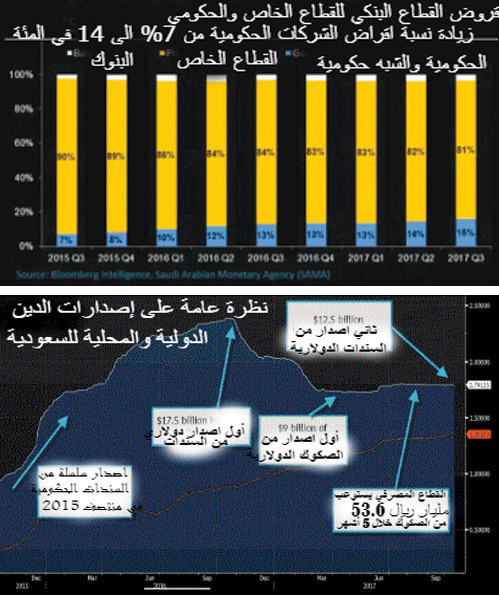

من ناحية الإصدارات المحلية نجد أن القطاع البنكي تمكن وبكل أريحية من استيعاب ما يصل إلى 53.6 مليار ريال من إصدارات الصكوك الحكومية لهذه السنة، حيث كان هناك إدارة متميزة من ناحية الموازنة بين حجم الإصدار وعدم التأثير على حركة السايبور بشكل كبير، بدليل استقرار "أسعار الفائدة المعروضة بين البنوك السعودية" في أول 5 أشهر من بداية الإصدارات المحلية. طبعاً السايبور ارتفع بأكثر من 11 نقطة أساس في ظرف شهر ليصل الآن إلى 1.90 % وهذه المعدلات تعتبر مقبولة، خصوصاً أن توقعات بيوت الخبرة كانت تشير لوصول السايبور إلى 2 % قبل نهاية السنة. قد نشهد في السنة القادمة فتح المجال للمؤسسات الاستثمارية الخليجية من أجل الاستثمار بالإصدارات الحكومية، وذلك بعد أن تزداد السيولة في السوق.

برنامج الاستدانة للسنة المقبلة

من ناحية الإصدارات الدولية، فالذي نفهمه أنه الآن يتم النظر في مسألة طرح عدد أكبر من أدوات الدين ويقابل ذلك تخفيض في حجم الإصدارات. مع العلم أن إجمالي حجم متحصلات هذه الإصدارات لن يكون مرتفعاً نتيجة لأي زيادة في أعداد الإصدارات. وهذا التوجه نشجعه لأنه سيساهم في تخفيض كلفة الاقتراض على خزانة الدولة وذلك في حالة تم تنفيذ المنهجية التسعيرية بطريقة موائمة من خلال المرحلة التي تلي مرحلة فتح دفاتر أوامر الشراء.

من ناحية الإصدارات المحلية فهي بالتأكيد ستستمر. لا ننسى أن 65 % من الدين العام محلي والباقي خارجي، وهي نسبة تحرص الحكومة على الحفاظ عليها في المستقبل، مع هامش 10 % بالزيادة أو النقصان.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت