آراء المحللين / تحليلات أسواق الأسهم

كيف «تتربح» البنوك السعودية من جراء الاستثمار بالصكوك الحكومية؟

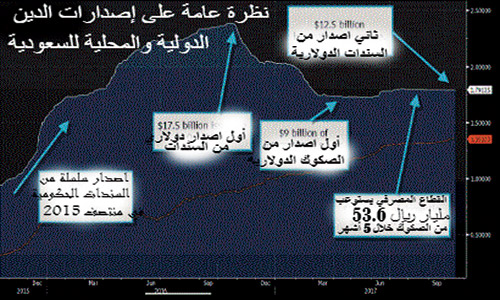

الأحد 10 ديسمبر 2017 05:30صكلما انخفضت «تكلفة التمويل» زادت ربحية البنوك. والداعم الرئيسي لتكلفة التمويل هي الودائع شبه المجانية. فالفارق بين تكلفة التمويل والعائد على الاستثمار يشكل الربح لتلك البنوك. والأمر مثله عندما تقوم البنوك بإعادة توجيه تلك الودائع عبر تقديمها كقروض للشركات والأفراد وذلك بعائد أعلى. ولكن كيف نقارن تكلفة التمويل للبنوك السعودية مع العوائد التي تتلقاها هذه البنوك من جراء استثماراتها بالصكوك؟ لو نقارن تسعير الصكوك الحكومية مع تكلفة تمويل البنوك السعودية فسنجد أرقاما لافتة. فالبنوك السعودية تتربح كثيراً من الودائع شبه المجانية عندما تقوم بالإقراض أو الاستثمار. فالودائع «تحت الطلب» التي لا تدفع المصارف السعودية أي فوائد عليها تشكل نحو 63 في المئة من إجمالي الودائع لدى المصارف بنهاية الـ 9 أشهر الماضية (المصدر: صحيفة مال).

لاحظ أن تكلفة التمويل لأحد البنوك الإسلامية تصل إلى 25 نقطة أساس بفضل تلك الودائع الضخمة. وعندما نرى تلك البنوك تقوم بإعادة توظيف تلك الودائع عبر استثمارها بصكوك حكومية ذات عائد يصل 3.55 في المئة، فعندها نستطيع القول إنه لا يزال باستطاعتنا ضغط التسعير النهائي للصكوك بشكل أكبر وذلك من أجل التوفير على خزانة الدولة، خصوصاً أن الأساسيات التسعيرية تدعم هذا التوجه.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت