كيف ساهمت العقود الموقعة في تبرير رفع قيمة الأقساط الشهرية على عملاء بنوكنا؟

الاربعاء 01 يونيو 2016 07:34صمن الطبيعي جداً أن يتضايق عملاء المصارف عندما يقوم المصرف برفع قيمة الأقساط الشهرية دون إنذار مسبق. وبالتحديد أولائك الذين قاموا بشراء منازل أو سيارات عبر برامج التقسيط القائمة على عقود الإجارة. وحصل هذا الحدث في الشهر الثاني الميلادي الذي تبع إعلان البنك المركزي الأمريكي عن زيادة أسعار الفائدة من الصفر الى 0.25%. قد تكون هذه الزيادة صغيرة في نظر البعض، ولكن أثرها امتد لملايين الناس حول العالم (ولاسيما أن البنوك ستقوم بتمرير تلك الزيادة على العملاء).

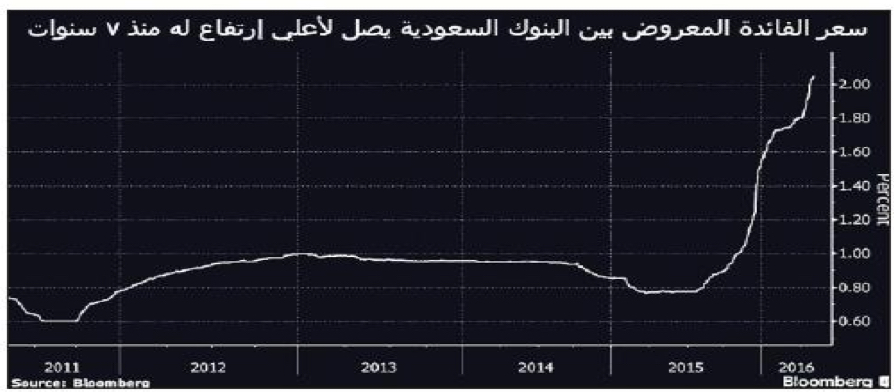

فعندما نعيش في بيئة تكون فيها الثقافة المالية والمصرفية محدودة لدى البعض، فمن الطبيعي أننا لن نستطيع التفريق بين الفائدة الثابتة والمتحركة وعلاقتها بالسايبور (خلال الفترة الحالية وهي فترة وجيزة سجلت أسعار الفائدة المعروض بين البنوك السعودية قفزة من حوالي 0.8% إلى نحو 2% خلال الفترة من أكتوبر 2015م إلى مارس 2016م). ولاسيما عندما نأخذ قرضاً من البنوك. ففي نهاية المطاف، فإن المستند الذي بينك وبين البنك هو العقد المليء بالشروط التي لا نهاية لها. وكلنا نعرف أن تلك العقود تكون مليئة بالبنود القانونية والمالية التي قد لا نفهمها بشكل كاف (في حالة أننا تكلفنا وقمنا بقراءتها كلها). ولكن بدلاً من أن نتمعن ونستوعب شروط العقد، ننتظر أن يقوم المصرفي بتوجيهنا الى مكان التوقيع، صحيح؟. وفي الغالب تأتي الضربات «التي تحت الحزام» من تلك الشروط المكتوبة بخط صغير! نعم! تلك الكلمات التي قد نتجاوزها ونقلل من أمرها. تلك الكلمات التي قد يضطر البعض منا للبس النظارات لكي يقرأها جيدا!. تلك الكلمات التي يورد فيها البنك مصطلح أن الفائدة اوالربح سيكون متحركا (فالعقد المبرم بين الطرفين يخوِّل للممول رفع سعر الفائدة على القرض في حال ارتفعت أسعار الفائدة مستقبلاً). كمثال على ذلك فعقود التمويل العقاري بصيغة الإيجارة تعطي الحق للمصرف بتغيير هامش دفعات الإيجار ولكن هذا يتم بصفة دورية مرة كل عامين وفق الاتفاق بين العميل وجهة التمويل.

وعلى النقيض من ذلك لدينا بعض العملاء الذين تعمدوا أن تكون الفوائد أو الدفعات الربحية على قروضهم ثابتة وليست متحركة (واختاروا عقود المرابحات). بمعنى أن البنوك لن تتجرأ وترفع عليهم الأقساط الشهرية.

الرابحون والخاسرون

الرابحون هم البنوك (الذين نمنحهم ودائعنا بالمجان!). فما أجمل أن تكون لديهم ودائع يحولونها لقروض مقابل عوائد أعلى من السابق! ومع هذا فإنه ينتظر أن ترتفع نسبة القروض غير العاملة الى إجمالي القروض الى 2.5% (من 1.4%) خلال الـ10 أشهر القادمة وبذلك ستزداد مخصصات البنوك. ولأولائك الذين لا يستطيعون الابتعاد عن سوق الأسهم، فعليهم ان يحددوا تلك الشركات المثقلة بالديون (وبالتحديد تلك الديون المرتبطة بالفائدة المتحركة). فتلك الزيادة في الأرباح التي كانت ستوجه لزيادة توسعات الشركة أو كانت ستوزع كأرباح للمساهمين، الآن ستوجه لتغطية الفجوة الناتجة من ارتفاع تكلف الدين (الاقتراض).

خاطرة

سوف نسمع بين الفينة والأخرى تصريحات من الاحتياطي الفيدرالي الأميركي حول احتمالية رفع أسعار الفائدة مجدداً. وعليه فإن مسألة تكرار رفع أسعار الفائدة خلال الخمس سنوات القادمة هو أمر مفروغ منه وتبقى المسألة معرفة موعد الرفع. وعندما ترتفع سيجد أولائك العملاء الذين اقترضوا بفائدة متحركة (عقد الإجارة) أن قيمة القسط الشهري قد ارتفعت إلى أعلى مما قد كانت عليه في بداية التمويل!

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت