أدوات الدين السيادية للمملكة تصمد بشموخ أمام وابل الحملات الاعلامية المُـــــغِرضة

الثلاثاء 30 أكتوبر 2018 04:14ص

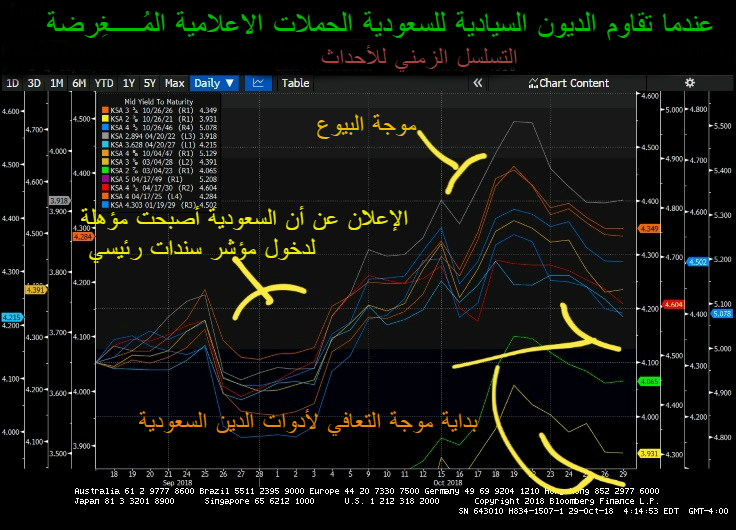

بدأت أدوات الدين السيادية المقومة بالدولار والمدرجة بالبورصات العالمية في استعادت تعافيها بعد مرورها (هي وسندات الأسواق الناشئة) بإحدى أكبر موجات البيوع في الفترة الماضية.

يأتي ذلك في ظل توجه "السيولة الذكية" نحو اقتناص سندات وصكوك المملكة من فئة الأجل المتوسط والطويل.

ويتضح ذلك جلياً في الرسم البياني المرفق الذي يظهر ارتفاع العائد في أوائل أكتوبر (وهذا الأمر غير جيد للإصدارات المستقبلية) على كافة إصدارات المملكة ومن ثم انخفاض العائد وبداية عودته لمستوياته الطبيعية بعد دخول السيولة الذكية. وأظهرت الفترة الماضية بعض الأصوات من شركات الأصول الدولية والإقليمية وهم يظهرون وبكل شجاعة ويعلنون للمجتمع الاستثماري بأنهم سيزيدون من انكشافهم على الأصول السعودية.

الحملات الاعلامية المُـــــغِرضة

وفي خضم الحملات الاعلامية المغرضة التي تواجهها مملكتنا الغالية، فإننا نرى وبكل فخر تكاتف أفراد مجتمعنا ووقوفهم صفا واحدا لا يتزعزع.

كنت في الأيام الماضية أشاهد كيف تم صياغة الأخبار الصحفية الغير دقيقة في التخصص الذي أعشقه وأمتهنه.

لم أستطع أن أقف ساكناً وأنا أرى أحد صحفي وكالة رويترز يختلق الشائعات حول ضعف أداء أدوات الدين الدولارية (12 إصدار) والمدرجة بالبورصات العالمية.

لذلك تجدون بين أديكم هذا التحليل الذي نستعين به بلغة "الأرقام" و"المنطق" وذلك لكي يعرف الغير متخصصين كيف تمرر بعض وكالات الأخبار الدولية بعض التحقيقات التي يكتبها صحفيون لم يمارسوا مهنة إصدار أدوات الدين.

المحفزات

هناك عدد من المحفزات التي ساهمت جميعها في مسيرة التعافي التي شهدتها أدوات الدين السعودية:

1) حديث سمو ولي العهد الأمير محمد بن سلمان في 24 أكتوبر والذي تطرق فيه لمستقبل الاقتصاد السعودي ونرى من الرسم البياني كيف تفاعلت أدوات الدين السعودية بشكل إيجابي مع ذلك الحدث.

2) لم يحدث أي تغير في الجدارة الائتمانية للمملكة وذلك في ظل الدور العالمي الذي تلعبه بمبيعات النفط ومشتريات الأسلحة.

3) تتميز المملكة بانخفاض مديونيتها مع زيادة مستمرة بالاحتياطات العامة .

4) وبخلاف تأكيد إنظامها لمؤشرات جيه بي مورجان لسندات الأسواق الناشئة مع بداية السنة القادمة فإن أسعار النفط لا تزال تتداول في نطاق 75 الى 85 دولار للبرميل.

السيولة الذكية

كان ملاحظاً خلال الفترة الماضية ظهور أصوات عقلانية من شركات إدارة الأصول توصي بتغليب الأساسيات الاقتصادية المتينة للسعودية على ردود الأفعال المبالغ بها لذلك تجد تلك الشركات تزيد ملكيتها من الديون السيادية للمملكة وذلك بعد ملاحظتها أن هذه الأوراق المالية تتداول دون قيمتها العادلة.

لذلك كان من غير المستغرب على الإعلام المتحيز تجاهل ذلك.

ففي 15 أكتوبر، خرج مايكل بوليجر من شركة إدارة الثروات لـ ( UBS) ليقول لبلومبرج بأن السندات السعودية تعتبر من أفضل ممتلكاتهم في الفترة الحالية.

في حين ترى شركة (Nexus Investment Advisors)،التي تتخذ من هونج كونج مقراً لها، بأن هذا الوقت يعتبر مثالياً لشراء السندات السعودية (لاسيما لشركته)، خصوصا مع ارتفاع أسعار النفط والتي ستنعكس ايجابياً على ميزانية المملكة. وحازت أدوات الدين السعودية على دعم شركات الأصول الإقليمية مثل شركة رسملة و أرقام كابيتال.

حيث خرج مسؤوليها في مقابلات تلفازية ببلومبرج وهم يقولون بأنهم سيزيدون من انكشافهم على الديون السعودية السيادية.

حيث ترى رسملة بأن ما يحدث الآن هو عبارة عن "مخاطر العناوين السلبية" (headlines risk) التي تعتبر قصيرة الأجل والمستثمرين يميلون لنسيان تلك الأحداث بعد فترة قصيرة.

مبررات تواضع الأداء

أن تخرج وكالة أخبار دولية وترمي تواضع أداء أدوات الدين السعودية على سبب وحيد فهذا غير مقبول. فهناك عدة أمور عانت منها سندات الأسواق الناشئة وليس السعودية وحدها كما صور التقرير. ولكن قبل سرد تلك الأسباب دعونا نوضح نقطة ما.

استند تقرير رويترز أن أدوات الدين السعودية (المصنف من موديز A1) تتداول عند مستويات دول قريبة من تصنيف ( BBB) مثل روسيا.

ولكن كاتب التقرير لم يذكر أن الدول التي استشهد بها جميعها ضمن مؤشر سندات جيه بي مورجان، الأمر الذي يعني وجود سيولة داعمه لها من قبل صناديق إدارة الأصول (بعكس السعودية التي لم تنظم فعليا للمؤشر).

الشيء الآخر هو أن ظاهرة عدم تداول الديون السيادية وفق القيمة العادلة ليست مقصورة على السعودية فقط، بل أن محللي أدوات الدخل الثابت لبلومبرج رأوا تلك الظاهرة تتكرر مع الصين وتشيلي و ماليزيا (جميع تلك الدول من فئة التصنيف A) .

أما عن الأسباب التي ساهمت في ظهور ذلك التباين في أداء سندات الأسواق الناشئة (والتي لامس أثرها أدوات الدين السعودية) خلال الفترة الماضية فهي:

1) تأثر الإصدارات "طويلة الأجل" بما يعرف بالعلاوة السعرية على السيولة ( Liquidity Premia )، مما ساهم في تداولها دون القيمة الإسمية. وفي الوقت نفسه أصبحت الآجال المتوسطة (خمس سنوات فأقل) خيار مفضل لدى المستثمرين وذلك بسبب عدم اتضاح الرؤية على توجهات عوائد سندات الخزانة الامريكية.

2) ساهم الارتفاع القياسي لسندات الخزانة العشرية ( 3.2%) في أوائل أكتوبر في إحداث ضرر بالجانب التسعيري لسندات الأسواق الناشئة من نفس الأجل.

3) قد تفسر البيوعات على أدوات الدين السعودية الى كون بعض المستثمرين أرادوا أن يأخذوا أرباحهم بعد أن اتخذوا مراكز لهم قبل إعلان جيه بي مورجان عن أن المملكة مؤهلة للانضمام لمؤشر السندات في أواخر سبتمبر.

4) دائما ما تمزت الأسواق الناشئة بوجود المخاطر الجيوسياسية والتي لم يتعود عليها بعض المستثمرين من خارج منطقة الشرق الأوسط.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت