تغيير "الآلية التسعيرية" عبر "المزاد" يدفع بعوائد الصكوك الحكومية عالياً

الاربعاء 29 أغسطس 2018 05:23ص

كشفت بيانات صادرة مؤخرا من مكتب الدين العام عن أرقام ملفته عن الجانب التسعيري وذلك لإصدارات الصكوك الخاصة بشهر يوليو.

وتزامن صدور تلك البيانات مع تقرير مفصل لصندوق النقد الدولي والذي تطرق لمسألة العمل على ضرورة معالجة المعاملة الزكوية للصكوك وأثر ذلك على زيادة الاقبال من المستثمرين ..

ما ميز الإصدار الحكومي السابع من أدوات الدين أنه "اقترن بحدثين مميزين": فلأول مرة في تاريخ إصدارات ادوات الدين بالمملكة يتم الاستعانة بخمسة متعاملين أوليين وكذلك خاصية المزاد (للجانب التسعيري).

وجاءت إصدارات أدوات الدين الشهرية في وقت شهدت فيه "أسعار الفائدة السعودية" استقرارا في مستوياتها وهذا الأمر لم نشهده منذ مطلع السنة.

فمنذ شهرين والسايبور يقف على مستويات قريبة من 2.61 نقطة أساس.

آلية عمل المزاد

بعد طول انتظار، صدرت البيانات الخاصة بتكلفة الاقتراض السيادي والتي يستعين بها المُصدرين من أجل تسعير منحنى العائد الخاص بهم وذلك ارتكازا على المنحنى السيادي. فمن الآن فصاعداً سيتم استخدام منهجية المزاد التي يرى صندوق النقد أنها ستضفي ".درجة من المرونة على آليات تسعير الإصدارات المحلية الجديدة .

إصدار يوليو (الإصدار السابع) شهد تطبيق تلك المنهجية لأول مرة مع أدوات الدين بالمملكة. الذي نفهمه هو أن السعودية قد استخدمت "المزاد الهولندي" وهو "نفس" المزاد الذي تستعمله الخزانة الأمريكية عندما تبيع سنداتها.

وبالاستعانة بأحد منتجات بلومبرج الخاصة بالمزاد، تم منح المتعاملين الأوليين "سعر سقف محدد" لا يستطيعون التسعير فوقه (price cap). بحيث يكون "التسعير النهائي" على "نفس مستوى" سقف التسعير أو "دونه".

وتم الطلب من المتعاملين الأوليين أن يقدموا طلبات الاكتتاب "الخاصة بهم" وكذلك "الخاصة بعملائهم" .

وبعد تفعيل "منصة المزاد"، اختار المستثمرون القدوم على "نفس" سعر السقف المُحدد لهم. وآلية المزاد هذه تختلف عن المنهجية التسعيرية التي كانت تستخدم في السابق وتدور حول تحديد نطاق تسعيري مُعين (اَي حد اعلى وحد متوسط وآخر أدنى) والطلب منهم التسعير بين هذا النطاق ثم يتم تحديد السعر النهائي من قبل جهة الإصدار.

ارتفاع العائد

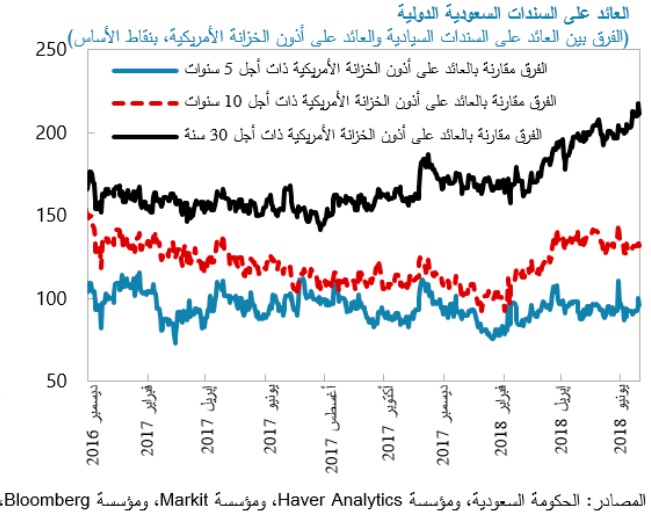

لأول مرة ومنذ الشروع ببرنامج الصكوك الحكومية المقومة بالريال في منتصف 2017، شهدت عوائد صكوك الخمس سنوات (للإصدار السابع) أقصى ارتفاع لها وذلك عندما تم تسعير عائدها عند مستوى 3.50%.

في حين سجل عائد الصكوك السبعية (التي يحين أجلها بعد سبع سنوات) أكثر ارتفاع بنقاط الأساس (12) مقارنة مع الإصدار السادس الذي جرى في أبريل (3.50% ) وذلك في مقابل عائد الإصدار السابع (3.62%).

وعند مقارنة الإصدار السابع مع السادس، نتوصل إلى أن المعدل المتوسط للزيادة في تكلفة الاقتراض يصل الى 9 نقاط أساس وذلك على كافة الشرائح الثلاثة (كان هناك تباين في العلاوة السعرية بين كل شريحة وأخرى)

ما أسباب تصاعد العائد

هناك عدة أمور قد تكون لعبت دوراً في مسألة زيادة تكلفة الاقتراض على خزانة الدولة:

1-تطبيق آلية جديدة لتسعير أدوات الدين (عبر الاستعانة بمنصة المزاد) وذلك لأول مره لجهة الإصدار وكذلك المستثمرين

2-ساهم عدم وجود تداولات نشطة بالسوق الثانوية (لدى تداول) على أدوات الدين الحكومية في تعقيد مسألة "تحديد القيمة العادلة" لشرائح الصكوك. فبدلاً من أن تحدد السوق الثانوية القيمة العادلة (كما يجري من إصدارات المملكة الدولارية)، يتم اللجوء الى منهجيات تسعيرية قد تقود لتباين واضح في العوائد (للاستزادة حول ذلك، الرجاء مقارنة عوائد إصدارات السندات في 2015 والصكوك الحالية).

3- رغبة جهة الإصدار في توسيع قاعدة المستثمرين (لتتعدى قاعدة المستثمرين التقليدية) ولو كان ذلك على حساب وجود "تسعير سخي" (الإصدار السابع شهد مشاركة أكثر من 20 مستثمر وذلك لأول مرة مع الصكوك الحكومية).

حتى عندما ننظر لحركة عوائد سندات الخزانة الأمريكية، سنجد أن أرقامها مستقرة إبان فترة الإصدار للصكوك المحلية.

مراقبة عمل المتعاملين الأوليين

هناك تحدي يواجه جميع جهات الإصدار (حول العالم) التي تستخدم المزاد الهولندي وهو مسألة التنسيق المسبق للأسعار والذي يحدث بين من يعملون في شراء أدوات الدين. وسبق لهذا الأمر أن حدث في الولايات المتحدة الأمريكية عندما قامت الخزانة الأمريكية في التحقيق بعمل المتعاملين الأوليين (الذين وصل عددهم الى 23).

هناك دراسة أعدتها (GEMLOC ) حول المتعاملين الأولين وتم دعمها عبر البنك الدولي. كشفت الدراسة على ضرورة عدم قصر المنافسة (بين المتعاملين الأولين) والعمل على زيادة الحوافز لهم وذلك من أجل وأد أي عملية تنسيق مُحتملة حول الجانب التسعيري. بحيث يتم مكافئة أولئك المتعاملين الأولين الذين يكون أدائهم متميز.

مستجدات ساحة أسواق الدين السعودية

لعل أكثر ما لفت نظري في تقرير صندوق النقد هو إعادة فتحه لملف المعالجة الزكوية للصكوك والتي سبق أن أسهبنا الحديث عنها في أحد التحليلات التي نشرتها صحيفة الجزيرة.

يقول الصندوق:"غير أن عدم وضوح كيفية حساب الزكاة على الأدوات المالية يحد من إقبال المستثمرين على الاستثمار.

ويتعين معالجة أوجه عدم اليقين المتعلقة بمعاملة الزكاة على الأدوات والمؤسسات المالية".

إلى هنا سأتوقف وأتركم مع مقتطفات من تقرير الصندوق: "وأوضح مكتب إدارة الدين العام أنه يعتزم مد منحنى العائد من خلال إصدار سندات أقصر وأطول أجلا، كما سيعلن قريبا عن جدول زمني للإصدارات الدورية.

وتم تخفيف شروط الإفصاح عن إصدارات سندات الدين للشركات الكبرى المدرجة في البورصة، والسماح ببرامج لإصدار أذون متوسطة الأجل. ومن المتوقع أن تساعد الشركة السعودية لإعادة التمويل العقاري التي تأسست مؤخرا في إنشاء سوق ثانوية للأوراق المالية العقارية، كما سيساهم إنشاء الكيانات ذات الغرض الخاص في إصدار أدوات متوافقة مع الشريعة الإسلامية."

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت