غموض وهن التداولات على ادوات الدين الحكومية ذات الـ 204 مليار ريـال

الأحد 15 ابريل 2018 11:25م

لم يكن الثامن من أبريل يوماً عادياً للقطاع المالي بالمملكة. كيف يكون يوماً عادياً ونحن على وشك إدراج ما قيمته 204.39 مليار ريـال من أدوات الدين الحكومية وذلك دفعة واحدة. كنا متسمرين حول شاشة تداول لمراقبة اللحظة التاريخية لأول تداولات فعلية على أدوات الدين الحكومية (خصوصاً أن سقف توقعات البعض كان مرتفعاً، لاسيما بعد الحملة الإعلامية التي سبقت ذلك الحدث).

في البداية ظننا أن هناك خلل فني بصفحة سوق الصكوك والسندات لدى تداول وذلك بعد مرور الدقائق الأولى من دون تحرك الأرقام الخاصة بأدوات الدين.

عندها اتضح لاحقاً أن ذلك لم يكن السبب بل أن المفاجأة غير السارة هو عدم تنفيذ أي معاملة على الإطلاق على تلك الأدوات (وذلك لثلاثة أيام متتالية).

تعدد الاجتهادات وثقافة التخصص

تعددت الاجتهادات من المراقبين حول أسباب عدم وجود تداولات خلال الأيام الثلاثة الأولى من الإدراج. طبعا بعض هذه التفسيرات لم تكن مقنعة بتاتاً (بحكم عدم تخصص أصحابها بأسواق الدين) وعليه لم يوفقوا باجتهاداتهم (على العموم من المحبذ على كل وسيلة اعلامية أن تدرك أهمية التخصص وأن ليس كل "خبير" يكون ضالعاً بكل الجوانب الخاصة بأدوات الاستثمار.

فكل تخصص له أصحابه بحكم الممارسة العملية والخبرة.

لذلك نجد أن كبرى وسائل الاعلام الغربية تدرك ذلك بدليل تخصيص محلل أو محللين في كل تخصص وذلك من أجل تقديم وجهة النظر المهنية لصالح المشاهد او القارئ.

تشخيص معضلة انعدام السيولة

نأتي للسؤال الأهم وهو ما مسببات ضعف السيولة مع أدوت الدين الحكومية. من وجهة نظري هناك ثلاثة أسباب رئيسية:1) عدم تعيين متعاملين أوليين وصُناع سوق، 2) عدم وجود تسويق كافي لهذه الأدوات من قبل البنوك الاستثمارية، 3) عدم موائمة البنية التحتية الخاصة بتداولات أدوات الدين والتي تساعد في صناعة القرار الاستثماري. نأتي الآن الى تفاصيل تلك النقاط.

المتعاملين الأوليين وصانع السوق

من شاهد مقابلة قناة العربية يتذكر أنه قد تم التنويه بأهمية تعيين متعاملين أوليين وصُناع سوق (الأمر لا يتوقف هنا بل يتطلب توفر شروط دقيقة مع تلك الجهات بحيث يساهمون فعلياً في تسويق تلك الأدوات (من ضمن الشروط ،قدرتهم على توسيع قاعدة المستثمرين سواء بالداخل أو الخارج.

أي أن المتعاملين الأوليين سيقومون بشراء وتسويق وتوزيع أدوات الدين الحكومية.

نأتي لمسألة البنوك التي ستلعب دور صانع السوق والذي من ضمن مهامهم الرئيسية دعم وتحفيز حجم السيولة في السوق الثانوية. فمع توفر السيولة، يتم إيجاد الطلب من المستثمرين (ومع هذه التداولات النشطة يستطيع المستثمر معرفة السعر العادل). فمن ضمن الشروط المُتطلب توفرها لديهم هو وجود "مخزون" من أدوات الدين الحكومية لدى تلك الجهات. أي أن صانع السوق سيساهم (بفضل ذلك المخزون) من تقليص الفجوة السعرية بين العرض والطلب، الأمر الذي يساهم بزيادة الشفافية حول القيمة العادلة لمنحنى العائد السيادي والذي ستستعين به الشركات في الجزئية التسعيرية الخاصة بإصداراتها من أدوات الدين (وهذا الامر لن يتحقق الا بوجود تداولات نشطة).

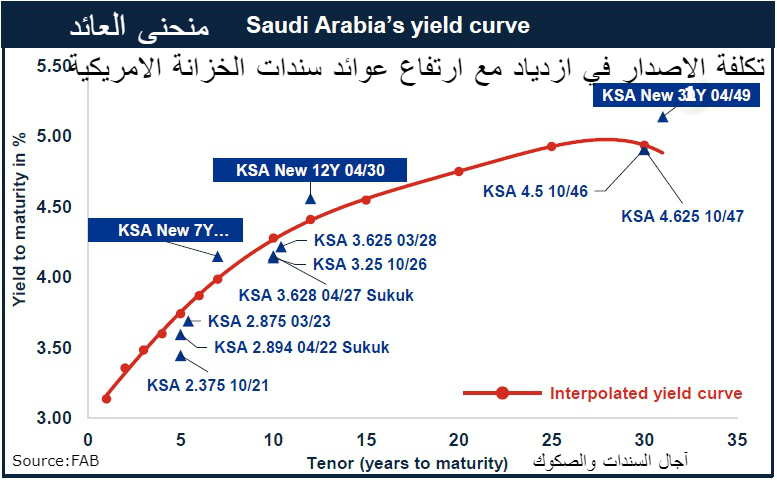

من الضرورة بمكان تحقيق ما ذكر أعلاه وذلك من أجل "إيجاد الثقة" من المستثمرين بأسواق الدين الثانوية. فالعديد من المستثمرين سيترددون في شراء أدوات الدين الحكومية ما دام أنه ليس هناك ضمانات بأنهم يستطيعون تسييل تلك الأدوات بالسوق الثانوي وذلك عند الحاجة. أضف الى ذلك أن من أهم وظائف الأسواق الثانوية لأدوات الدين هو "استحداث العرض والطلب على هذه الأدوات، فضلاً عن قدرت السوق على توفير منصة يستطيع المتعاملون الاطلاع عبرها على التسعير العادل للسندات والصكوك (وهذا الأمر غير موجود لدينا حتى الآن. فليس أي تداول مُتقطع على أدوات الدين الحكومية يُظهر أن التسعير الذي نراه على الشاشة عادل وليس تداول أقل من 2 مليار ريال على أدوات دين حكومية بقيمة 204 مليار يعطي مؤشراً على نشاط التداول. المسألة أعقد من ذلك ومن أراد أن يقارن فعليه مشاهدة التداولات الثانوية على سندات المملكة الدولارية بالبورصة الإيرلندية). إذا لم نعالج تلك المعضلة فلن نستطيع جذب إصدارات صكوك الشركات من أجل الادراج والتداول.

الجانب التسويقي ونقص الكوادر المتخصصة

كما هو معروف أن السوق الثانوي لأسواق الدين يعتبر غير متطور، بخلاف أن الشركات لا تزال تفضل القروض على أدوات الدين. يكفي أن نعرف أن لدى البنوك السعودية بنك وحيد لديه القدرات الازمة التي تؤهله للمشاركة في ترتيب إصدارات أسواق الدين سواء محلياً أو إقليمياً.

وعليه فمن الضرورة بمكان قيام البنوك الاستثمارية والوسطاء بلعب دور المسوقين (لأدوات الدين الحكومية) أمام الشريحة المستهدفة (من الشركات) وتثقيفهم حول أهمية موائمة الاستثمار بهذه الأدوات وكونها تتماشى مع المطلوبات الخاصة بهم. ولكن الجهات المالية التي ستقوم بهذا الدور ستواجه تحدي آخر وهو وجود كوادر مؤهلة وكافية (متخصصة بأسواق الدين) التي تستطيع بدورها شرح أهمية تلك الأدوات وتسويقها بطريقة مهنية للشريحة المستهدفة.

على العموم، تاريخياً فالعرض أكثر من الطلب مع الصكوك الدولارية. وهذا يعني أن الفرصة متاحة لدى البنوك المحلية لتوزيع مخزونها من الصكوك على المستثمرين المحليين والخليجيين. لذلك أتوقع شخصياً وجود طلب على صكوك المملكة (المقومة بالريال) في حالة تم تنفيذ استراتيجية تسويقها محليا وخليجياً بطريقة صحيحة.

البنية التحتية لتداولات أدوات الدين

الجانب الثالث يتعلق بالبنية التحتية الخاصة بتداولات أدوات الدين لدى تداول وكذلك المؤسسات المالية (الوسطاء). لاحظ أن طريقة استعراض البيانات الخاصة بتداول أدوات الدين بالبورصة لا تزال دون الطموح (تُعامل أدوات الدين كأنها أسهم). وعليه كيف نساعد المستثمرين على اتخاذ القرار الاستثماري للتداول على تلك الأدوات، إذا كانت البنية التحتية الخاصة بتداول السندات والصكوك غير موجودة (حتى البنوك عليها أن توفر تلك المتطلبات لعملائها).مثال على البيانات المفقودة التي اقصدها:

Current yield/ Yield to Maturity/ Rate/Tenure/Yield at issuance/Z-Spread/Rating/Spread

مقتطفات

- قبل ما يقارب السنة (1 مايو 2017) تم كتابة زاوية تحليلية بعنوان :" تسجيل إصدارات الدين السيادية.. حذار من تداول «المرابحات»". تم التنويه حينها عن التحفظ الشرعي حول تداولات الدين الخاصة بالمرابحات (وهي أدوات دين تم إصدارها من أجل التسهيل على البنوك الإسلامية شراء الدين السيادي). وخلال المؤتمر الصحفي الذي عقد هذا الأسبوع أكد مكتب الدين أنه لن يتم تداول تلك المرابحات بالسوق الثانوي.

- ازدادت تساؤلات الأفراد حول ماهية أدوات الدين من صكوك وسندات وعلى الجهات الحكومية والإعلامية نشر ثقافة تلك الأدوات، تمهيداً لطرح صكوك الأفراد الادخارية (بإمكان من يريد الاستزادة حول أدوات الدين أن يجد بعض المعلومات باليوتوب)

-بحكم أعداد العاملين بمكتب الدين العام، فهذا المكتب قد أنجز الكثير في ظرف مدة قصيرة (وهو أمر لم يتوقع أكثر المتفائلين في القطاع المالي).

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت