عندما تدفع ثمن «هيكلة سندات» معقدة.. «أكوا باور» كمثال

الخميس 11 مايو 2017 02:29صدائماً وراء كل إصدار قصة. وما نتداوله اليوم يدور حول شركة «أكوا باور» التي تُعرف نفسها على أنها مستثمر ومطور ومشغل وشريك في ملكية عدد من المحطات في أوروبا وآسيا وإفريقيا، وتنتج أكثر من 23 غيغاوات من الكهرباء و2.5 مليون متر مكعب من المياه المحلاة يوميا. ما نريد معرفته هو ما حجم العلاوة السعرية التي اجتذبتها سنداتها (814 مليون دولار) البالغة التعقيد مقارنة مع سندات عادية.

الجانب الإيجابي

لو نضع مسألة التسعير جانباً، فيمكننا القول إن هذه الهيكلة المبتكرة قد سبقت وقتها بمنطقتنا العربية. هذه الهيكلة «الإبداعية»،إن صح التعبير، لا نجدها إلا في أسواق الدين المتطورة. لك أن تعرف أن المستثمرين الدوليين قد طلبوا 5 أشهر من أجل أن «يفهموا» الهندسة المالية المنضوية تحت مظلة السندات. بل أن البعض يرى أن تلك الهيكلة قد قدمت أنموذجاً للمنطقة ولاسيما من حيث كيفية تمويل مشاريع البنية التحتية بطريقة تختلف عن الطُرق التقليدية.

نظرة متفحصة على الهيكلة

بحسب مصادر قريبة، السندات عبارة عن تمويل مهيكل ( Structured Finance) ذات صبغة تمويلية للمشاريع وإستغرق إعداد تلك الهيكلة أكثر من سنة. بعد ذلك قامت أكوا بإنشاء شركة أخرى تندرج تحتها 8 مشاريع طاقة وتحلية مياه. وسوف يحصل حملة السندات على أرباحهم الدورية عبر توزيعات الأرباح الخاصة بهذه المشاريع (التي تعد أكوا أحد المساهمين في ملكيتها). ولكن الأولوية في الدفع ستذهب للدائنين الآخرين لهذه المشاريع، وبعد ذلك يأتي دور حملة السندات (subordinated) لذلك كان لابد للمستثمرين أن يحللوا التدفقات النقدية لتلك المشاريع من أجل أن يتأكدوا أن التدفقات النقدية كافية لهم وللدائنين الرئيسيين.

بعض مستثمري السندات كان لديهم مخاوف من أن أكوا لا تسيطر على مجالس الإدارة لتلك المشاريع وعليه كيف تضمن أنه سيكون هناك توزيعات أرباح؟.

التعلم من «المحاولة الأولى» غير الناجحة

في شهر نوفمبر الماضي اجتمعت أكوا مع أكثر من 100 مستثمر خلال جولتها الترويجية. ولكن الهيكلة المعقدة قد حيرت المستثمرين وطلبوا وقتاً طويلاً من أجل أن يفهموها. لعلي ألقي باللائمة على عدم التوفيق الذي لاقته المحاولة الأولى على مستشار الإصدار (الذي لا داعي لذكر إسمه). فبخلاف التوقيت الخاطئ للإصدار، لم يتم تثقيف المستثمرين (بشكل مسبق) حول هذه الهيكلة قبل أن تبدأ الجولة الترويجية والتي يعقبها بناء الأوامر والتسعير النهائي. وكان هناك عدم توفيق من ناحية جس نبض المستثمرين حول التسعير ( sounding) (الشركة فاجأت المستثمرين بتسعير منخفض لا يتواءم مع الهيكلة المعقدة). فضلا عن ذلك مستشار الإصدارلم يوفق في اختيار الهيكلة المناسبة، الأمر الذي أخر الإصدار وتم جلب علاوة سعرية للهيكلة، وكذلك ارتفع مؤشر القياس (متوسط أسعار مبادلة الفائدة الثابتة والمتغيرة) خلال الفترة الماضية ما بين 70-80 نقطة أساس.

ومؤشر القياس كما تعرفون يتم استخدامه مع التسعير النهائي. بعد ذلك قررت الشركة تأجيل الإصدار.

السندات المتناقصة Vs. السندات العادية

المتبحرون بتسعير السندات والصكوك يعرفون أن تسعير السندات المتناقصة (amortized ) يختلف عن تسعير سندات التي يدفع رأس المال خلال نهاية أجل السندات وهي تعرف بـ(built-payment)

نعني بالسندات المتناقصة إطفاء الدين عن طريق تسديده (أي رأس المال) على أقساط دورية.

كمثال بسيط قبل أن نعود لسندات أكوا، في صكوك الأردن السيادية التي أشرفت عليها، تلك الصكوك كانت متناقصة. الصكوك أجلها 5 سنوات ولكن عندما نقوم بحساب

«المتوسط المرجح لعمر الصك» weighted average life يكون 2.75 سنة. معنى ذلك أن حسبة التسعير تكون على أساس 2.75 سنة وليس 5 سنوات. نفس الأمر ينطبق على سندات أكوا التي يصل أجلها الى 22 سنة ولكن المتوسط المرجح لعمر السند يصل الى 13سنة. وبعبارة أخرى، سيحل أجل استحقاق السندات عام 2039 مع سداد أصل القيمة خلال 13 عاما.

ثمن الهيكلة المعقدة

- بحسب المعطيات المتوفرة، نكاد نجزم أن تكلفة التمويل كانت ستكون منخفضة لو أن أكوا توفقت في اختيار هيكلة تقليدية بسيطة لسنداتها.

- ساهمت الهيكلة المعقدة والمشاريع التي تندرج تحتها وآلية التدفقات النقدية، ساهمت في تقليص دائرة المستثمرين (بعبارة أخرى هناك شريحة من المستثمرين فضلوا الإحجام عن الإستثمار بمثل هذه الهيكلة). لذلك أكاد أجزم أن نسبة التغطية كانت ستكون أكثر لو تم اختيار هيكلة بسيطة.

--مما يدعم ما ذهبنا إليه حول اقتناع الشركة بضرورة دفعها علاوة سعرية لقاء الهيكلة التي اختارتها هو العائد الذي اختارته في نوفمبر إبان محاولتها الأولى. فبحسب أحد مدراء المحافظ العائد المقترح كان 4.85%.

ومن أجل أن تكون المقارنة عادلة مع التسعير النهائي (5.95%) إبان المحاولة الثانية الناجحة علينا أن نضيف 80 نقطة لمؤشر القياس الذي ارتفع خلال الفترة الماضية، وبذلك يمكننا القول إن العائد الذي كانت تفكر الشركة بإستخدامه في نوفمبر يكون بحسب مقاييس مايو 5.65%.

- إحدى الطرق التي تستخدم لمعرفة التسعير المناسب لأي اصدار تعتمد على مقارنة النظراء من الجهات المصدرة التي تتشابه معك بنفس القطاع. بنك المشرق أجرى تحليل موسع حول ذلك (ولن نتطرق اليه بالتفاصيل لضيق المساحة) ورأوا أن العائد قد يدور حول 5.75% مقارنة مع ما اختارته الشركة كتسعير نهائي وهو 5.95%.

-المتابعون لسلسلة الزوايا التحليلية الخاصة بالتسعير يلاحظون استشهادنا بالتداولات الثانوية.

نلاحظ أن هناك طلبا كبيرا على سندات أكوا بحيث وصل سعرها (في 3 مايو) الى 101.5 وهذا يعني أن العائد وصل الى 5.83 % مقارنة مع التسعير النهائي وهو 5.95.

- بهذه المعطيات أعلاه سيعلم القراء المتخصصون حجم العلاوة السعرية وحجم ما تم تركه على الطاولة. بشكل عام، لا ننسى أن العلاوة السعرية قد تقدر بالملايين أو عشرات الملايين من الدولارات. لذلك من المهم بمكان نشر ثقافة إتقان التسعير الخاص بأدوات الدين بمنطقتنا العربية.

أين تصنيف أكوا الائتماني ؟

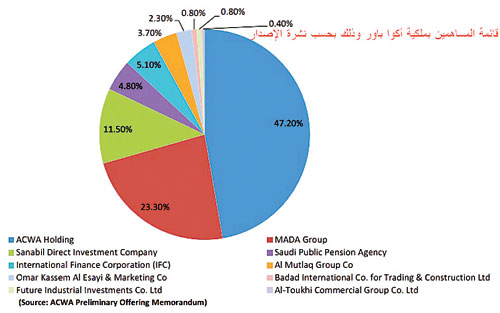

كقاعدة عامة، كلما ارتفع التصنيف الائتماني انخفضت تكلفت التمويل للجهة المصدرة والعكس صحيح. تملك الذراع الإستثمارية للبنك الدولي وهي مؤسسة التمويل الدولية (تصيف ائتماني AAA) حصة في أكوا ب باور (الشركة الأم) فضلا عن الكيانات السيادية السعودية التي تملك هي الأخرى حصة. لذلك أستغرب من عدم حصول أكواب باور على تصنيف ائتماني، ومن ثم اصدار السندات بنفسها. لأن الذي حصل ببساطة هو أن وكالات التصنيف قد منحت تصنيفها بناء على الجدارة الائتمانية للمشاريع الثمانية ( BBB) وليس بناء على الجدارة الائتمانية لأكوا باور.

لذلك أقول إن هذه الخطوة ذكية في حالة أن وكالات التصنيف قد أخبروا اكوا أنها لو حصلت على تصنيف فإنه سيكون أقل من (BBB) وفي نفس الوقت سأعتبر هذه الخطوة خطأ فادحا لو كانت أكوا تعلم أنها لو حصلت على تصنيف ائتماني فإنه سيكون أعلى من (BBB).

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت