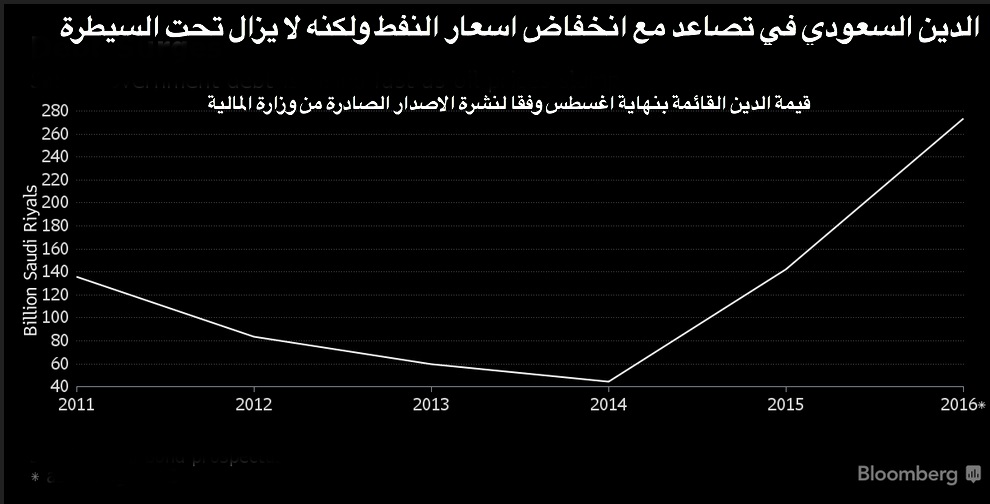

المملكة بين إصدار سندات ضخمة بتكلفة عاليةوإصدار متوسط بتكلفة منخفضة

الثلاثاء 18 أكتوبر 2016 03:49صفي الوقت الذي بدأت فيه الفايناشل تايمز تتحدث عن طلبات استثنائية متوقعة تصل إلى 50 مليار دولار لباكورة إصدارات المملكة من السندات الدولية، نطرح في هذه الزاوية تساؤلاً عن تكلفة الاقتراض ومدى مواءمة حجم الطرح معها.

من المنتظر أن يتم إصدار السندات الدولارية الأولى هذا الأسبوع، ومن دون شك أن مكتب إدارة الدين (وزارة المالية) سيكون بين خيارين عندما يتم الانتهاء من عملية بناء الأوامر:

الأول: زيادة حجم الإصدار (للشرائح الثلاثة من السندات) عن الرقم المتعارف عليه سابقًا (10 مليارات دولار) إلى 15 أو 20 مليارًا أو أكثر. طبعًا تلك الخطوة ستكون ذكية في حالة توقعت المملكة انخفاض أسعار النفط أكثر من المستويات الحالية خلال السنوات المقبلة (وهذا يعني المزيد من التخفيض للتصنيف الائتماني، مما سيزيد من تكلفة الاقتراض علينا في المستقبل). وإذا كانت المملكة تتوقع أن أسعار الذهب الأسود ستفقد بريقها، إذا فالأفضل لها في تلك الحالة أن ترفع حجم الإصدار مع تصنيفها الائتماني الحالي. السلبية الوحيدة لتلك الاستراتيجية هي أنها قد تؤدي في بعض الأحيان إلى دفع الجهة المصدرة علاوة إصدار. لنأخذ مثالاً واقعيًا من أجل تبسيط الفكرة، حيث كانت قطر تخطط لإصدار سندات ذات 10 سنوات بحجم إصدار يراوح ما بين 4 - 5 مليارات دولار، إلا أنها قررت في شهر مايو الماضي زيادة حجم الإصدار خلال مرحلة بناء الأوامر ليصل إلى 9 مليارات دولار، والنتيجة كانت دفعها علاوة إصدار تصل إلى 150 نقطة أساس. بمعنى آخر، كان بإمكان قطر الحصول على تسعير أقل من ذلك في حالة كان حجم الإصدار أقل من 9 مليارات.

الثاني: الذهاب للسوق بحجم إصدار متوسط مع إغلاق بطلبات تفوق حجم الإصدار بكم مرة. هذه الجزئية ستتضح أكثر بعد صدور السعر الاسترشادي الأول والانتهاء من عملية بناء الأوامر. فإذا حصلت تغطية مضاعفة، فالمفترض في هذه الحالة أن يقوم مكتب إدارة الدين بالطلب من البنوك المرتبة للإصدار بأخطار المستثمرين بالسعر الاسترشادي الثاني (المنخفض عن نظيره السابق). طبعًا تلك الخطوة ستجعل بعض المستثمرين (الذين يبحثون عن العائد الأكبر) أن يحجموا عن المشاركة، مما يفسح المجال لمستثمرين آخرين. وهذه الاستراتيجية تضمن لنا تكلفة اقتراض منخفضة. فعلى سبيل المثال دفعت أبو ظبي 125 نقطة أساس لسنداتها ذات أجل 10 سنوات ولكن بحجم إصدار منخفض وصل إلى 5 مليارات دولار.

خيار استرداد سنداتنا السيادية

يُحسب لفريق مكتب إدارة الدين إصرارهم على التحوط من كافة التقلبات الاقتصادية التي قد تؤثر على تكلفة التمويل بالمملكة، فبعد الاطلاع على نشرة الإصدار تم وضع خيار (call option) استرداد السندات من أجل إطفائها وذلك قبل حلول أجلها. والغاية من ذلك هي أنه في حالة ارتفاع أسعار النفط واستقرارها فوق الـ65 دولارًا للبرميل، فإن هذا يعني ارتفاع التصنيف الائتماني للمملكة. بمعنى آخر فالمملكة ستدفع تكلفة تمويل لا تتناسب مع تصنفها الحالي. وعليه تمتلك الجهة المصدرة خيار استرداد كامل السندات المصدرة وذلك وفقًا للشروط والأحكام المذكورة في النشرة.

خاتمة

ذكرنا في الزاوية السابقة أنه ستكون هناك تحديات في تسعير سندات المملكة ذات الثلاثين سنة. الجديد في الأمر أن المستثمرين بدؤوا يتناقلون فيما بينهم أن شركات التأمين الآسيوية لديهم اهتمام لافت لهذه الشريحة من السندات ذات الأجل الطويل. دعونا ننتظر ونرى حجم الطلب على تلك الشريحة ومدى تأثير ذلك على التسعير.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت