عندما يتفوق التصنيف الائتماني لصندوق الاستثمارات العامة على تصنيف أعظم شركة لإدارة الأصول في العالم

الاربعاء 16 فبراير 2022 10:42صليس من السهل لأي صندوق ثروة سيادي أن يحصل على تصنيف ائتماني ، لا سيما أن هناك مجهود يتراوح ما بين 6 إلى 8 أشهر من العمل المتواصل مع وكالات التصنيف الائتمانية وذلك من أجل معرفة الدرجة التصنيفية الائتمانية. شخصياً قد تعاملت مع شركات التصنيف الائتماني وأدرك مدى صرامة تلك الشركات عندما يتعلق الأمر بالحصول على أدق المعلومات للجهة التي ترغب بالحصول على التصنيف. فتلك التصنيفات لا يتم فيها مجاملة الشركات التي ترغب بأن يتم تصنيفها وذلك حفظاً لحقوق المستثمرين الذين سوف يستثمرون بالأوراق المالية لجهات الإصدار وذلك ارتكازاً على التصنيف الائتماني الممنوح.

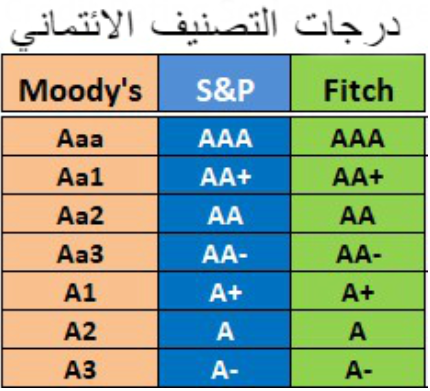

المقارنة مع شركات الأصول العالمية:

قد لا يدرك البعض مقدار الجهد الذي تم بذله عبر صندوق الاستثمارات العامة على مدار الخمسة سنوات الماضية من أجل ضخ الاستثمارات بأرض الوطن (ذكرت موديز في تقريرها أن الاستثمارات المحلية تشكل 67% من أصول الصندوق بنهاية 2020).بل أن فيتش قد ذكرت أن الصندوق ومنذ 2017 كان مساهماً بشكل مباشر وغير مباشر في إيجاد أكثر من 450 ألف وظيفة بنهاية 2021. فالصندوق تحول الآن إلى قوة استثمارية عالمية تحظى بتصنيف ائتماني يتجاوز تصنيفات كُبرى شركات إدارة الأصول العالمية. على سبيل المثال، فالتصنيف المُستقل للصندوق ( Aa2) يعتبر أعلى من التصنيف الائتماني لـ”بلاك روك” “Aa3”،وهي أكبر شركة لإدارة الأصول في العالم وأعلى من تصنيف أهم مصارف وول ستريت كجي بي مورجان (مُصنف عند Aa3) . بل أن التصنيف المُستقل للصندوق مُماثل لتصنيف فرنسا وكوريا.

التصنيف المُستقل:

في خطوة تعزز مبدأ الشفافية أمام مستثمري الدخل الثابت، حصل صندوق الاستثمارات العامة (الصندوق) على تصنيف (A1) وهو نفس التصنيف الائتماني الخاص بالمملكة الذي نفتخر به. ولكن ما لفت أنظار المراقبين هو ما يسمى بالتصنيف “المستقل” وهو (Aa2) وهو ثالث أعلى تصنيف لدرجات التصنيف الخاصة بـ موديز. أي أن هذا التصنيف يبعد فقط درجتين عن أعلى درجة بالتصنيف الائتماني ( AAA). هذا بدوره سوف ينعكس ايجابياً على الصندوق وذلك مع احتياجاته التمويلية القادمة عبر حصوله على تكلفة استدانة مُتدنية (لا سيما عبر القروض) مقارنة مع ما كان سوف يحصل عليه في حال عدم وجود تصنيف ائتماني. فيما يخص لأي جهة تتبع جهة سيادية، فإن هناك ما يسمى ب”سقف التصنيف السيادي” ، حيث تمنع قواعد التصنيف الائتماني لأي جهة أن تتجاوز ذلك السقف. لذلك تتجه الشركات لطلب ما يسمى بالتصنيف المُستقل الذي يتمحور حول متانة الجدارة الائتمانية المالية والاستثمارية وذلك بعيداً عن أي معايير أخرى.

بالتأكيد فإن التصنيفين الممنوحين للصندوق من قبل موديز سوف يسببان في احداث معضلة تسعيرية حول القيمة العادلة لسندات الصندوق. فالجميع يدرك أن صندوق الاستثمارات العامة لديه خصائص للحصول على تقييم ائتماني أعلى من التصنيف الحالي. ولذلك لابد من استخدام الحجة المنطقية ولغة الأرقام وذلك من أجل إقناع المستثمرين بأن الصندوق يتمتع بخصائص ائتمانية تضعه فوق مستوى التصنيف الرسمي الحالي. حيث أن “معايير القياس الائتمانية” للصندوق تتجاوز بمراحل كُبرى شركات إدارة الأصول العالمية. بل أن الصندوق يقع “بفئة بمفردها” عندما نتحدث عن التصنيفات الائتمانية لصناديق الثروة السيادية.

تحدي الحصول على تمويل مُتدني التكلفة:

يبقى السؤال هنا في كيفية حصول الصندوق على تكلفة تمويل متدنية في ظل عدم حصوله ،بوجهة نظري، على ما أراه التصنيف الائتماني العادل له وذلك بسبب القواعد الداخلية لشركات التصنيف الائتماني والتي تُطبق على جميع الجهات حول العالم. ما أقصده هنا، هل سوف يستطيع الصندوق تسعير أدوات الدين الخضراء المُزمع طرحها بداخل منحنى العائد السيادي؟ فعلياً هذا أمر أقرب للمستحيل حيث أن المتعارف عليه أن الشركات الحكومية تسعر أدوات دينها عند علاوة مُعينة فوق تكلفة التمويل السيادية أو تكون مُماثلة لها. وحدها أرامكو (مع عدد محدود من الشركات عالمياً) من تمكنت من تسعير سنداتها داخل منحنى العائد السيادي في 2019 ، في خطوة أذهلت المصرفيين المتخصصين بأسواق الدين.

المستحيل ممكننا:

فقبل الاصدار كان المراقبين يجمعون أنه أقرب الى المستحيل أن تسعر شركة مع باكورة اصداراتها داخل منحنى العائد السيادي. أتذكر في ذلك الوقت أنني ذكرت إعلامياً أن أرامكو أنجزت أمراً نادراً عندما جعلت المستحيل ممكناً وذلك عبر مخالفة الأعراف التقليدية لأسواق الدخل الثابت عبر التسعير داخل المنحنى الحكومي وذلك ما بين 10 الى 25 نقطة أساس (في سابقة تاريخية يُندر تكرارها) .

أرامكو بالمناسبة حصل لها مثل ما حصل مع صندوق الاستثمارات العامة. أتذكر في ذلك الوقت أن وكالة فيتش قد منحت أرامكو تصنيف (A+ ) ، غير أن فيتش قد ذكرت حينها أن الملف الائتماني لأرامكو كشركة قائمة بذاتها هو ( AA+) وهذا التصنيف يبعد درجة واحدة عن التصنيف الكامل ( AAA). لذلك نقول أن أرامكو كانت تستحق التصنيف الذي تطمح إليه ولكن وبسبب منهجية بناء مكونات التصنيف الائتماني تم انزل التصنيف المُستقل 3 درجات ليكون مماثل لتصنيف السيادي في ذلك الوقت.

لذلك بالنسبة لصندوق الاستثمارات العامة، أعتقد أنه يمكن الرد على وكالات التصنيف عبر إظهار ما أسميه “الجسارة التسعيرية” مع أدوات الدين القادمة له عبر ضغط الهوامش الائتمانية لمستويات استثنائية بحيث تكون تكلفة التمويل تتماشى مع تصنيفات (Aa2).

أهمية التصنيف:

هذه التصنيفات مهمة من وجهة نظر المستثمرين.حيث يتم الاسترشاد بهذه التصنيفات لمعرفة التسعير المناسب الخاص بسندات الصندوق. فكلما ارتفعت درجت التصنيف الائتماني، كلما قل العائد الذي تدفعه الجهة المصدرة للمستثمرين والعكس صحيح. وتتيح التصنيفات الائتمانية للمستثمرين مقارنة وتقييم جودة الإقراض لمُصدري السندات وأدوات دينهم، إضافة إلى تحديد نطاق الهامش الائتماني لجهة الإصدار.

و من المتعارف عليه أن تقوم وكالات التصنيف الدولية بتصنيف جهة الإصدار بشكل مُبكر وذلك تمهيداً للاستدانة من الأسواق الدولية خلال الفترة المقبلة. وبعد إغلاق الإصدار واستلام المستندات النهائية تقوم وكالات التصنيف بتأكيد التصنيف الائتماني الذي منحته في وقت سابق.

تنوع المستثمرين:

نأخذ في عين الاعتبار أن موديز قد ذكرت في تقريرها أن الصندوق يتمتع بالعديد من خصائص الشركات المصنفة في الفئة Aaa، (أي أعلى درجة بالتصنيف الائتماني). فقد أشار تقرير موديز إلى أن الصندوق حصل على أعلى مستوى تصنيف (Aaa) في خمس فئات فرعية (وهي تنوع محفظة الصندوق و السياسات المالية للصندوق ونسبة الاقتراض وتغطية تكلفة التمويل ومعدلات السيولة المالية).

لذلك أرى تسعير الصندوق سنداته داخل منحنى العائد السيادي أمراً ممكناً، شريطة انتهاج سياسة تسعيرية جريئة وكذلك اختيار حجم الاصدار الأمثل (أي حجم اصدار منخفض لكل شريحة) .ولتحقيق هذا الهدف ، يجب على الصندوق أن يدخل في محادثات مع كبار المستثمرين ليوضح لهم بأن التصنيف المستقل له وهو (Aa2) يؤهله للحصول على تكلفة تمويلية مُتدنية يتجاوز بها التصنيف الائتماني الذي حصل عليه.

ومثل ما تكرر مع باكورة إصدارات أرامكو، لا أستغرب دخول سيولة جديدة وهي القادمة من المستثمرين الذين يركزون على فئة معينة من الأصول ذات التصنيف الاستثماري (investment grade). وكذلك دخول سيولة من الصناديق المتخصصة بسندات الشركات (وهذه الفئة الأخيرة لا تستطيع شراء السندات السيادية السعودية بحكم القيود الاستثمارية التي تحكم انشطة الصناديق الأجنبية).

لماذا الاستدانة؟:

ذكرت موديز أنه يمكن “للصندوق” الحصول على 56 مليار ريال سعودي (15 مليار دولار) من التسهيلات الائتمانية المتجددة (RCF) غير المسحوبة. وعليه قد يتساءل البعض حول سبب التوجه لأسواق الدين في الموارد المالية المتوفرة للصندوق، السبب يكمن في أهمية تنويع مصادر التمويل وقاعدة المستثمرين، فضلاً عن أهمية بناء منحنى عائد لسندات الصندوق (تستفيد منه شركات الصندوق البالغ تعدادها منذ 2017 ما يصل الى 47 شركة، خصوصاً أن تلك الشركات سوف تعتمد على جدارتها الائتمانية من أجل تمويل مشاريعها الكُبرى.)

الأمر الإيجابي الذي سوف يكون لصالح الصندوق عندما يقابل مستثمرين الدخل الثابت هو كون محفظة صندوق الاستثمارات العامة تتمتع بسيولة عالية، حيث أشارت وكالة موديز إلى أن أكثر من نصف المحفظة تتكون من استثمارات مدرجة، “مما يوفر احتياطياً إضافياً للسيولة التي يتمتع بها الصندوق.”

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت