آراء المحللين / تحليلات أسواق الأسهم

الحنكة السعودية تنجح في اقتناص قرض دولاري بتكلفة تمويلية استثنائية

الاربعاء 11 مايو 2016 08:23صإذا صحت الأخبار المتواترة من المملكة المتحدة فإن السعودية قد وقعت قبل أيام على عقد إمدادها بقرض دولي كبير وصلت قيمته الإجمالية إلى نحو عشرة مليارات دولار في أول اقتراض كبير من الخارج تقدم عليه الحكومة فيما يزيد عن عشر سنوات. اللافت في القرض طريقة هيكلته ومهارة التفاوض من أجل تقليل كلفة التمويل على خزانة الدولة. فأجل القرض هو خمس سنوات ولكنه تم تسعيره على اعتبار أن مدة القرض هي ثلاث سنوات! أما كيف؟ فهذه سنشرحها بعد قليل. فمن دون شكك أن الطرف الذي يقود التفاوض بالنيابة عن وزارة المالية تميز بفهم العقلية المصرفية الغربية التي ضمنت لنا أن نحصل على تسعير رخيص في ظل انهيار أسعار النفط وتهاوي تصنيفاتنا الائتمانية.

المتابع لمجلة جلوبال كابيتال البريطانية يلاحظ سلسلة التحديثات الأسبوعية التي تجلبها لقرائها حول هذا القرض، وترتكز المجلة على مصادرها المصرفية المتنوعة ذات الموثوقية العالية التي استفدت منها في إعداد هذه الزاوية، بالنسبة لأجل القرض فإن القرض الدولاري قد تم هيكلته ليدوم لخمس سنوات، ولكن المرحلة الأولى هي ثلاث سنوات. بمعنى أن السعودية ستدفع عوائد 3 سنوات. وعند نهاية السنة الثالثة تملك السعودية خيارين:

1) إما تسديد القرض أو 2) تمديده لسنتين أخريين ولكن هامش العائد في هذه الحالية سيزداد.

ويبدو لي- والله أعلم- أن الطرف المفاوض لنا قد أراد بذلك أن «يغلق على» (Lock in) العائد الحالي المتوافق مع التصنيف الائتماني للمملكة. وكأنه بذلك يقول: إنه اذا تحسنت أسعار النفط بعد 3 سنوات فالسعودية تستطيع تسديد الدين. أما اذا استمرت بالتدهور، فهذا معناه أن تصنيف المملكة سيستمر بالنزول، وهذا يعني أن تكلفة الاقتراض سترتفع لتتماشى مع التصنيف الائتماني المنحدر.

الطرف المفاوض

ليس لدينا تفاصيل عن الطرف المفاوض غير الخبر الذي نشرته بلومبرج والخاص بالاستعانة بخدمات شركة استشارية صغيرة (Verus Partners) ولكنها متخصصة في القطاع المالي وأسسها مصرفيون سابقون عملوا مع بنك سيتي جروب. فهذه الشركة قد تم تفويضها بأن تتفاوض مع البنوك بخصوص إمداد السعودية بهذا القرض الدولاري العملاق. ولقد سبق وأن نوهت أن لمسات طرف خارجي باتت واضحة. فعلى سبيل المثال قامت السعودية بنفسها بتنظيم هذا القرض (Self-arranged loan). الخبر يقول: إنه قد تم تحديد بضعة بنوك كبرى وتم توزيع حصص التغطية عليهم. وفي المرحلة الثانية يقوم كل بنك بتخصيص حصة أصغر لبنوك أخرى (كالقرض الجماعي). وهذا مايفسر مشاركة 14 بنكا دوليا. فمن دون شك أن تعيين جهة حيادية مستقلة للتفاوض حول أرخص تسعير لهذا القرض الدولاري هو قرار حكيم. إحدى الطرق التي استخدمها الطرف المفاوض مع البنوك دارت حول أن البنوك التي ستشارك في هذا القرض ستكون لديها فرصة أكبر لاختيارها من أجل ترتيب إصدار سندات دولية ربما تطرحها السعودية هذا العام على أقرب تقدير. بمعنى آخر أن على كل بنك يرغب بأن يكون مرتباً لإصدار السندات الدولية أن يقدم أرخص تسعير للقرض لنا. وهذا من دون شك سيوفر على خزانة الدولة ملايين الدولارات في عصر الإصلاح الاقتصادي الذي نعيشه. وفوق هذا كله الجائزة الكبرى: اكتتاب أرامكو الذي من المنتظر ان تحقق البنوك المشاركة من ورائه رسوما غير طبيعية.

نظرة على التسعير

من أجل أن نضع الجوانب التسعيرية في موازينها ونحاول أن نقارنها، علينا أن ننظر الى الأمر من وجهة الجهة التي ستقدم القرض. الجهة الأولى هي المستثمرون (في حالة إصدار سندات) والثانية هي البنوك (في حالة طلب قرض منهم).

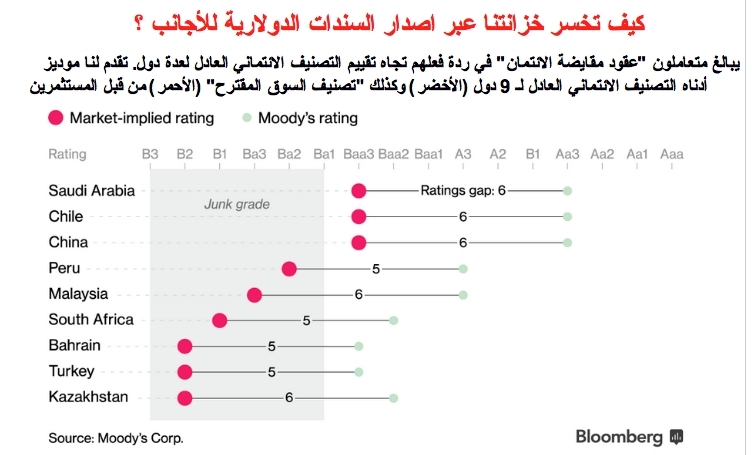

فعندما تريد دولة ما إصدار سندات فإنها في الغالب تسعى لأن تحصل على تصنيف ائتماني من إحدى وكالات التصنيف الائتمانية. وهذا التصنيف الحيادي القائم على الأساسيات يساعد المصرفيين والمستثمرين في تحديد السعر الإرشادي للسندات التي تنوي تلك الدولة بيعها لهم. إحدى الطرق التي ينظر لها في التسعير هي عقود مقايضة الائتمان (Credit Default Swaps) والتي تستخدم للتأمين ضد التعثر عن سداد ديون سيادية. وميزة تلك الأداة المالية أنها تقيم المخاطر الائتمانية إرتكازا على مشاعر المتعاملين الأجانب. ولا أخفيكم أنني كنت أتابع هذا المؤشر منذ فترة طويلة وذلك لتوقعي بقيام المتداولين بالمبالغة والمضاربة على عقود مقايضة الائتمان السعودية. فعلى سبيل المثال كانت عقود مقايضة الائتمان السعودية في ابريل من السنة الماضية 71 نقطة أساس. أما الآن فقد بلغت الضعف لتصل الى 144.37 نقطة أساس. بالتأكيد أن هذه النظرة القاتمة من المستثمرين لا تتواءم مع التصنيف الحالي.

إن النقطة التي لا خلاف عليها أن تكلفة التمويل للقرض الحالي تعتبر منخفضة في ظل المعطيات الحالية التي نعيشها. فالتقارير السابقة كانت تقول: إن السعودية ستطالب بسعر مشابه أو اقل من 110 نقطة أساس فوق فائدة سندات الخزانة الإمريكية وذلك في اشارة منهم الى القرض الدولاري الذي حصلت عليه قطر وبنفس التسعير السابق (خصوصا ان تصنيف قطر الائتماني قريب لنا). وبالفعل جاء تسعير العشرة مليارات دولار قريبا من هذه التوقعات. فبحسب المجلة البريطانية تم تسعير الهامش بـ 105 نقطة أساس. في حين عندما نضيف رسوم البنوك والتكاليف الأخرى، سيكون الهامش 120 نقطة أساس. وللأمانة فإن المصرفيين القريبين من هذا القرض امتنعوا عن التوضيح في إذا كان هذا هو الهامش الأولي أو كون هذا الرقم هو المعدل الهامشي لقرض الثلاث والخمس سنوات معاً.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت