آراء المحللين / تحليلات أسواق الأسهم

"العظمة السعودية" تتجلى مع الصكوك الدولارية الثانية

الأحد 16 سبتمبر 2018 11:14ماحتاجت السعودية الى 14 ساعة ونصف وذلك من أجل إغلاق ما يمكن وصفه بأسرع إصدار من جهة سيادية في صناعة أدوات الدين الإسلامية. "العظمة السعودية" لم تتوقف هنا، بل أن المملكة حققت مستوى تسعيري جديد (ستستفيد منه الإصدارات المستقبلية القادمة) عندما اختارت أن يكون الهامش الائتماني 127 نقطة أساس وذلك لفئة أدوات الدين ذات أجل عشر سنوات.

وبهذا تحصل السعودية على أقل هامش ائتماني في تاريخها لفئة 10 سنوات.

وساهمت الإصلاحات السعودية المستمرة وتحسن الاقتصاد القومي وكذلك احتمالية الانضمام لمؤشر رئيسي خاص بسندات الأسواق الناشئة في زيادة حجم التغطية لتتعدى 5 مرات من المبلغ المطلوب جمعه (وهو 2 مليار دولار).

دلالات عظيمة

ومن ضمن الأمور التي كان لها دلالات عظيمة هو أن السعودية لم تكن في حاجة لعمل جولات ترويجية (تمتد لعدة أيام) بعواصم المال العالمية. فليس من السهولة لدولة أخرى بالأسواق الناشئة أن تقوم بما قامت به السعودية من ناحية طرق باب أسواق الدين العالمية بهذه السرعة.

حيث باتت المحافظ الدولية على دراية كاملة بالجدارة الائتمانية للمملكة منذ إصدارات أدوات الدين في 2016.طبعا هناك حكمة من هذه الاستراتيجية وهو تجنب حدوث عمليات بيع على الإصدارات الدولارية القائمة للمملكة (في حال كان هناك جولة ترويجية)، مما قد يؤثر على تسعير السندات الجديدة (ذات العائد الأعلى).

جفاف الإصدارات

الاصدار يأتي كأول صكوك سيادية خليجية يتم طرحها بالأسواق العالمية وذلك منذ شهر أبريل. حيث دخلت سندات الأسواق الناشئة موجة اضطرابات وشهدت حينها سندات المنطقة بيوعات عليها من قبل المحافظ العالمية.

هذه الظروف جعلت المصدرين الخليجيين المحتملين يأجلون إصداراتهم لحين أن تتحسن أوضاع السوق العامة وهذا ما حصل. حيث من المنتظر طرح ما لا يقل عن ستة إصدارات من أدوات الدين هذا الشهر من منطقة الخليج.

القيمة العادلة للإصدار

قبل أن يتم تضييق نطاق الأسعار الإسترشادية للإصدار، كتبت تغريده (بوسيلة التواصل الاجتماعي تويتر) ذكرت فيها ما أرى أنه يشكل القيمة العادلة لهذه الورقة المالية التي يحين أجلها بعد 10 سنوات و4 أشهر.

حيث ذكرت أن القيمة العادلة هي 126 نقطة أساس (زايد أو ناقص نقطتين أساس). وبالفعل جاء التسعير النهائي في نطاق القيمة العادلة التي توقعناها وذلك ارتكازا على التداولات الثانوية لصكوك العشر سنوات والتي تم اصدارها في 2017.

هل كنا باستطاعتنا أن نحصل على تسعير أفضل لصالح خزانة الدولة؟ الإجابة هي نعم. أما سبب ذلك فلكون أن الإصدار تم تغطيته أكثر من 5 مرات، مما أوجد فرصة ذهبية لسحب التسعير ليكون داخل القيمة العادلة لمنحنى العائد الخاص بالصكوك السعودية التي تتداول بالسوق الثانوية منذ السنة الماضية.

على الجانب الآخر، يعتبر الهامش الائتماني الأقل تاريخيا مع شرائح فئة ال10 سنوات للسعودية وهذا أمر ايجابي.

فمنذ 2016 وأدوات الدين من فئة العشر سنوات يتم تسعيرها ما بين نطاق 165 الى 140 نقطة أساس.

الأسعار الإسترشادية

لاحظنا في هذا الإصدار أنه كان هناك 3 جولات للأسعار الإسترشادية، حيث رأينا "كرم تسعيري" في "الجولة الأولى" وذلك عندما كان الهامش الائتماني 145 نقطة أساس. ثم تبع ذلك تقليص لهذه الأسعار.

عندها تم تقليص السعر الإسترشادي ليكون ما بين 130 الى 135 نقطة أساس.

ومع دخول المستثمرين من الولايات المتحدة وكذلك الشرق أوسطيين، تم اختيار 127 نقطة أساس كتسعير نهائي فوق مؤشر القياس (متوسط عقود المبادلة الذي كان يتداول حينها في نطاق 3.030%).

سبب محدودية حجم الإصدار

سبب صغر حجم الاصدار قد يكون مرده لكون المملكة ترى أن هذا هو ما تحتاجه لهذه السنة ، خصوصاً وأن برنامج الاقتراض المحلي لا يزال مستمر وبشكل شهري.

نأخذ في عين الاعتبار بأنه نظرياً يساعد صغر حجم الاصدار في زيادة حجم التغطية مما يمكن الجهة المصدرة من ضغط الهوامش الائتمانية بشكل أكبر.

أعتقد أن سبب عدم اصدار السعودية صكوك خمسية هو لكونها قد اقترضت 16 مليار دولار عبر القرض المجمع هذه السنة والذي يحين أجله بعد 5 سنوات.

حيث تقتضي الحكمة أن يتم توزيع "خدمة الدين" بين السنوات وعدم جعل الديون التي يحين أجلها تتمركز جميعها عند سنوات معينة

استبدال مؤشر القياس

في هذا الإصدار عادت السعودية واستخدمت نفس مؤشر القياس الذي استخدمته مع صكوكها الأولى وهو "متوسط عقود المبادلة.

وذلك على الرغم من أن هذا المؤشر قد سجل ارتفاعا طفيفاً في تداولاته مقارنة مع عوائد سندات الخزانة الأمريكية من نفس الأجل.

كخلفية عامة ، عندما بدأت عملية بناء الأوامر الخاصة بالإصدار، التفت المستثمرون الى عاملين:

الأول هوامش الائتمان الخاصة بالمملكة والثاني مؤشر القياس .وعند جمع أرقام "هوامش الائتمان" مع "مؤشر القياس" نحصل على العائد ( yield) الذي تم معرفته عند إغلاق الإصدار.

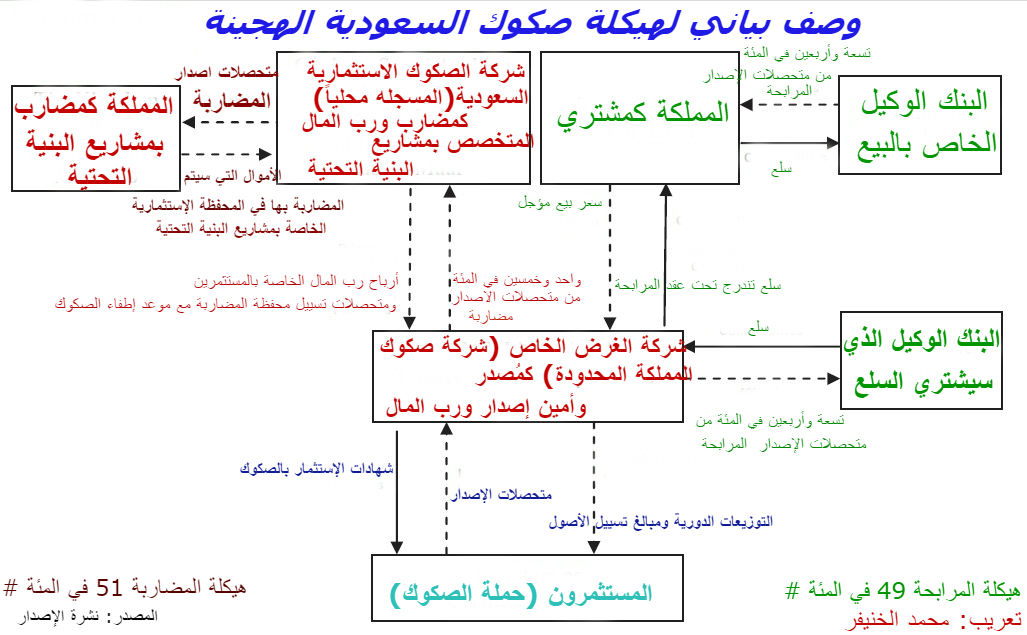

شرح الهيكلة الهجينة

استخدمت السعودية في هذا الإصدار هيكلة الصكوك الهجينة التي تتكون من عقدي المرابحة والمضاربة وهي نفس الهيكلة التي سبق وأن تم استخدامها بالإصدار الأول.

عالميا، فهذه الهيكلة المُعقدة لم يتم تبنيها إلا من المُصدرين السعوديين سُميت الصكوك «الهجينة» بذلك لأنها تحتوي على مزيج من الدين (ونقصد بذلك هيكل المرابحة) والملكية ( equity) ونقصد بذلك هيكل المضاربة.

تعمدت في الشرح التالي للهيكلة أن أتجنب ذكر المصطلحات القانونية لهذه الهيكلة المعقدة وحاولت أن أبسط استيعابها قدر المستطاع. في البداية علينا أن نُعرف الجهات التالية التي تلعب دور محوريا،ً كما تشاهدون، في الرسم البياني الخاص بالهيكلة الهجينة:

شركة الغرض الخاص (شركة صكوك المملكة العربية السعودية المحدودة) كمُصدر وأمين إصدار ورب المال

المملكة كمضارب بمشاريع البنية التحتية (ومشتري بالمرابحات) ويتولى هذا الدور وزارة المالية

شركة الصكوك الاستثمارية السعودية(المسجله محلياً) كمضارب ورب المال المتخصص بمشاريع البنية التحتية (وهي مملوكه بالكامل من قبل السعودية)

سيتم تقسيم متحصلات الإصدار الى قسمين:

الأول مبلغ يعادل 49% من متحصلات الإصدار .

بحيث يقوم الأمين (الذي يلعب في نفس الوقت دور شركة الغرض الخاص) بشراء سلع متطابقة مع الشريعة من قبل أحد وسطاء السلع وبعد ذلك يقوم الأمين ببيع تلك السلع للمملكة (وذلك بهامش ربح واضح وبين) بحيث تدفع السعودية ثمن ما أشترته مع الهامش في وقت لاحق.

وقد يساعد هذا على تمويل المدفوعات الخاصة بالصكوك..

المكون الثاني من متحصلات الإصدار ( 51%) والقادم للأمين (الذي يلعب دور رب المال لصالح المستثمرون) يذهب لشركة الصكوك الاستثمارية السعودية (المسجلة محلياً) والتي تعد المضارب.

بشكل عام سيتم توقيع اتفاقيات ذات صلة بعقد المضاربة بين السعودية وحملة الصكوك (رب المال) بحيث يشتركون في حصة ملكية مشاعة في محفظة مشاريع البنية التحتية (المحفظة الاستثمارية) والتي تتولى المملكة اختيارها (أي مشاريع البنية التحتية) بحسب ما تراه مناسب.

وكل ذلك يتم على أساس تقاسم الأرباح وتحمل الخسارة بالتناسب مع حصة كل منهم. وتملك المملكة الحق في التنقل بالأموال الاستثمارية الخاصة بالمشاريع بين ما تراه مناسبا من مشاريع البنية التحتية (أي بعباره أخرى يمكن للمملكة أن تستبدل أصول المحفظة بأصول أخرى).

ومن أجل حفظ حقوق المستثمرين سيتم تقييم مشاريع البنية التحتية التي سيتم استهدافها.

وتملك المملكة الحق في شراء أي أصل من المحفظة الاستثمارية ولو تم ذلك فسوف يتم إعادة استثمار الأموال والأرباح الناجمة من عملية البيع في أحد مشاريع البنية التحتية.

مع العلم أن رب المال والمضارب سيتحملان المصاريف الناجمة من هذه الاستثمارات وذلك بحسب حصة كل واحد منهم.

لفت نظري اشتراط المملكة اقتطاع 10% من دخل المضاربة القادم من استثماراتها وذلك لكونها المضارب. في حين سيستلم رب المال ما يصل الى 90% من دخل المضاربة.

وبشكل عام فإن مبلغ الربح الفائض (من المضاربة)، الذي سيظهر خلال مرحلة إطفاء الإصدار، سيذهب للمملكة. وذلك كحافز لها على إدارة محفظة الاستثمار بالبنية التحتية (بمعنى آخر أن حملة الصكوك سيتنازلون عن حقهم في تلك الأرباح (وهذا شرعا جائز).

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت