آراء المحللين / تحليلات أسواق الأسهم

اقتراحات لوزارة المالية قبل إصدار السعودية صكوكها الدولية

الخميس 12 يناير 2017 03:26صكثر الحديث في الآونة الأخيرة عن السندات الإسلامية للسعودية المزمع إصدارها في الأشهر الثلاثة الأولى من السنة الحالية. من دون شك أن السنة الماضية قد ودعتنا ونحن نعرف أن هناك طلبًا عاليًا على الصكوك السيادية ذات التصنيف الاستثماري المتميز الذي يتماشى مع تصنيف السعودية. دعونا في البداية نستعرض خبر بلومبرج ومن ثم نحلل ما وراء الخبر. التقرير الحديث يقول: إن السعودية قد قابلت بنوكًا للتشاور معهم حول إصدار صكوك في الربع الأول. وتطرق الخبر إلى أن المملكة تنوي بيع الصكوك بآجال تختلف عن سندات الـ5 والـ10 والـ30 سنة التي طرحت في أكتوبر الماضي.

وأوضح التقرير أن الآجال الجديدة التي ينظر إليها تشمل صكوكًا يراوح أجلها إلى 7 و16 سنة.

وشدد المصدر الذي سرب الخبر لبلومبرج أن القرار النهائي حول حجم الإصدار والتوقيت لم يتم اتخاذه بعد.

آجال الصكوك وتخفيض تكلفة الاقتراض

قد يتساهل البعض مع استراتيجية اختيار الآجال المناسبة للسندات والصكوك. ولكن في الحقيقة فإن اختيارك الأجل المناسب مع الأداة الاستثمارية المناسبة قد تسهم في تخفيض كلفة التمويل على خزانة الدولة.

من المتعارف علية أن السواد الأعظم من الصكوك المقومة بالدولار تتراوح آجالها ما بين 5 إلى 10 سنوات. ماذا يعني ذلك من الجانب التسعيري؟ يعني أن هناك قاعدة مستثمرين معروفين (في الغالب شرق أوسطيين وآسيويين) تتلهف لهذا النوع من الآجال. وهذا ينعكس على ظهور طلب عالٍ خلال عملية بناء الأوامر ومن ثم جر التسعير إلى الأدنى. وبنك التنمية الإسلامي أصبح متمرسًا في هذه الاستراتيجية مع كل إصدار للصكوك لهم. وكما كانت سندات الـ30 سنة الأوفر لنا من حيث التكلفة (راجع المقال المعنون بـ»تبعات تسعير سندات السعودية الدولية بفائدة ثابتة أو متحركة») فإني لا استغرب أن الميزة التسعيرية ستجلبها لنا صكوك السنوات الخمس والعشر في حالة قررت السعودية اختيار تلك الآجال.

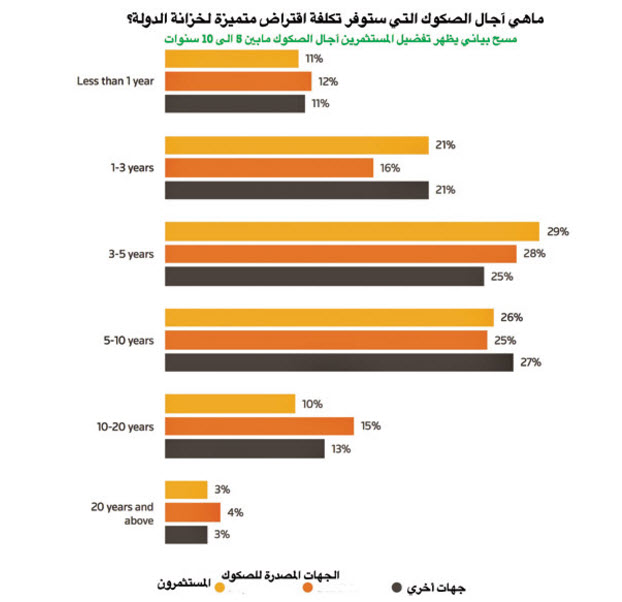

القلق الذي لدي في حالة اختيارنا لصكوك بآجل أعلى من 20 فما فوق. هناك نتائج استبيان (من إعداد رويترز) وتم عكسه في الرسم البياني المرفق مع هذه الزاوية. يؤكد الاستبيان أنه لا توجد قاعدة من المستثمرين بالصكوك الذين يبحثون عن آجال طويلة من هذا النوع أو بعبارة أخرى، الجهات التي تصدر الصكوك بشكل متواصل لم تحاول أن تصدر بآجال أعلى من 20 سنة ولم تمض كثير من الوقت لتثقيف المستثمرين (في العادة شركات تأمين تقليدية) عن الصكوك وكيفية اختلافها عن السندات.

وعليه لا توجد أرض صلبة من المستثمرين يمكن الاعتماد عليهم كما هو جارٍ مع آجال الـ5 والـ10 سنوات. لن نذهب بعيدًا، فالتداول الجاري لصكوك الكهرباء السعودية (أجل 30 سنة) يثبت أن الطلب ضعيف وأسهم ذلك في تسعير سلبي مرتفع على هذا النوع من الآجال في الأسواق الثانوية. نحن لا نقول: إننا لن نستطيع أن نغلق الإصدار في حالة كانت آجال الصكوك أعلى من 20 سنة. نحن نقول: إن هناك تحديات يجب أخذها في عين الاعتبار وقد تمحو الميزة التسعيرية لنا. كمثال على ذلك يجب من الآن البدء بتثقيف المستثمرين الجدد عن الصكوك (بعض المؤسسات المالية تطلب أن تحصل على الإذن من مجالس إداراتها قبل الاستثمار بأداة إسلامية).

النقطة الأخرى هي الموازنة بين حجم الإصدار وكيفية انعكاس سيولة التداول والطلب على تسعير الصكوك بالسوق الثانوية. أما لماذا؟ فلكون السوق الثانوية سنسترشد بها (تسعيريًا) مع الإصدارات المستقبلية المقبلة.

ما «استراتيجية آجال الصكوك» المناسبة لنا؟

حاولت أن أعمل مقارنة بين التسعير النهائي للآجال الثلاثة التي استخدمتها السعودية مع سنداتها الدولية و(z-spread) الحالي الذي حصلت عليه بتاريخ 4 يناير عبر موقع «جلوبال كابيتال». الخلاصة هي أن سندات الـ30 سنة قد كان تسعيرها متميزًا واستثنائيًا وكان فيه توفير على خزانة الدولة. فالتسعير النهائي لها كان 210 نقاط أساس فوق سندات الخزانة.

أما (z-spread) فهو 218 نقطة أساس. أما عن سندات السنوات الخمس (التسعير النهائي 135 نقطة أساس و(z-spread فهو 104 نقاط أساس) والسنوات العشر (التسعير النهائي 165 نقطة أساس و(z-spread فهو 121 نقطة أساس) فكل ما استطيع قوله هو أنه قد يكون من المستحسن أن نعتمد على الصكوك في توفير تسعير هذه الأجال وبتسعير أفضل مما تقدمه السندات. علينا أن نأخذ في عين الاعتبار (مع هذه المقارنة) الانعكاس الإيجابي الحالي لأسعار النفط على سندات السعودية ذات أجل 5 و10 سنوات.

الخلاصة هي أن علينا اختيار أجل الإصدار، الذي يحقق لنا أفضل ميزة تسعيرية، حيث إن بعض آجال الصكوك تحقق ذلك المبتغى والعكس صحيح مع بعض آجال السندات.

اقتراحات مقتضبة

كأول إصدار نقترح بهيكل الإجارة أو الوكالة بالاستثمار مع الابتعاد عن الهياكل المعقدة.

بما أن السعودية ليس لديها هيئة شرعية مركزية متخصصة بأدوات الدين الإسلامية فأفضل خيار في هذه الحالة الحصول على الفتوى من الهيئات الشرعية العاملة بالبنوك الدولية.

حبذا الممازجة بين البنوك المتمرسة في تريب إصدارات الصكوك (يمكن الرجوع لقائمة البنوك التي اختارهم بنك التنمية الإسلامي بآخر إصدار) والبنوك المرتبة لسندات السعودية الدولية وذلك بحسب تقدير مكتب إدارة الدين (عبر معرفة أبرز البنوك التي جلبت أكبر عدد من المستثمرين للسعودية).

يفضل إعطاء الأفضلية للبنوك المتخصصة في ترتيب إصدارات الدين للجهات ذات الدرجة الاستثمارية العالية (وذلك لمعرفتهم بالمستثمرين الذين يهتمون بهذا النوع من الدين).

كلما كان الإصدار في الربع الأول لنا كان ذلك في صالحنا (وذلك قبل الشروع برفع أسعار القائدة من قبل الفدرالي).

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت