آراء المحللين / تحليلات أسواق الأسهم

نصائح مقترحة لتكيف الاقتصاد السعودي مع ارتفاعات أسعار الفائدة المرتقبة

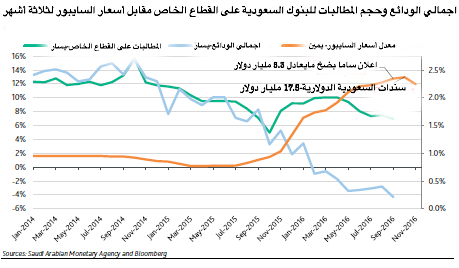

السبت 07 يناير 2017 03:45صتعتبر أسعار السايبور بمثابة العامود الفقري الذي تقوم عليه قروض الأفراد والشركات وكذلك السندات السيادية بالسوق المحلي فعلى أساسها، يتم تحديد الفوائد/الأرباح التي يدفعها المقترضون للبنوك. .سنتناول في هذه الزاوية كيفية مواكبة الاقتصاد السعودي لتغيرات ارتفاع الفائدة من الفدرالي ومناقشة تكلفة الاقتراض وكيفية التعامل معها. السؤال الذي يدور بذهن العاملين بالقطاع المصرفي هو: «هل ستعاود أسعار السايبور صعودها بعد أن قررت مؤسسة النقد العربي السعودي «ساما» - البنك المركزي - تقفي أثر الفدرالي الأمريكي وذلك برفع معدل اتفاقيات إعادة الشراء المعاكس من 50 نقطة أساس إلى 75 نقطة أساس، أو أن أسعار السايبور قد استبقت أسعار الفدرالي وعكست الأسعار الحالية للسايبور ارتفاع الـ25 نقطة أساس من قبل الفدرالي؟ لاحظ أنه عند مقارنة معدل أسعار الفائدة (3 أشهر) للبنوك السعودية مع نظيرتها الأمريكية (DOLLAR LIBOR )، نلاحظ أن الفجوة بينهما بلغت 1.26 % بنهاية نوفمبر 2016 (المصدر:أرقام). مع العلم أن تلك الفجوة بينهما كانت أقل من 0.5 % في أغسطس 2015. وهذه العلاوة التي ترونها على السايبور (وهو سعر الفائدة المعروض بين البنوك السعودية لثلاثة أشهر) تعكس الظروف الاقتصادية التي تعيشها السعودية. ومن أجل إعطاء خلفية على التساؤل الذي طرحناه، فإن «ساما» قد قررت إبقاء معدل اتفاقيات إعادة الشراء عند 200 نقطة أساس (وهذه الخطوة من شأنها أن تساعد في تكبيل إنطلاقة فوائد أسواق النقد على الأدوات المالية. معلوم أن اتفاقيات إعادة الشراء تستخدم من قبل البنوك المركزية كأداة لتخفيف احتقان السيولة. خلفية أخرى وهي أن أسعار السايبور قد وصلت قبل إصدار السندات الدولارية بأيام إلى 2.38. بعد ذلك عادت أسعار السايبور للتراجع لتصل في نوفمبر إلى 2.17.

نصائح للتكيف مع أسعار الفائدة

قد يتساءل البعض ويقول: «هل كان هناك بُد من رفع أسعار الفائدة؟ لماذا لم نقم بتقليد بعض البنوك المركزية حول العالم التي لم تقتفِ أثر الفدرالي وأبقت أسعار الفائدة لديها على ماهي عليه؟» الجواب على ذلك أنه لتفادي المضاربات على عملتنا من قبل المضاربين (في ظل أسعار النفط المنخفضة) فقد كان من الضروري تقفي أثر الفدرالي. لاحظ أن تلك الدول المربوطة عملتها بالدولار (ولم تقم برفع الفائدة) فإنها بذلك تخاطر بمغادرة أموال المستثمرين اقتصادياتها.

نظرة سريعة على أبرز النصائح للتكيف مع أسعار الفائدة التي يتوقع لها أن ترتفع في 2017:

1) البنوك السعودية ستستفيد نظراً لأن بعض قروض الأفراد والشركات مربوط بفائدة متحركة (وليست ثابتة).وبعد أن كشف الفدرالي أن أسعار الفائدة سيقوم برفعها 3 مرات بالسنة القادمة، فإنني أنصح الأفراد والشركات التي لديهم سيولة أن يسددوا قيمة تلك القروض ذات الفائدة المتحركة. وأنا أستغرب في نفس الوقت من إدارات الخزانة ببعض الشركات السعودية التي تلجأ لخيار الفائدة المتحركة عندما تقترض من البنوك (للذين لا يفرقون بين الفائدة الثابتة والمتحركة، أنصحهم بقراءة المقال المعنون بـ«كيف ساعدت العقود الموقعة في تبرير رفع قيمة الأقساط الشهرية على عملاء بنوكنا؟»). للأفراد الذين لديهم بطاقات ائتمان ويسددون قيمة مشترياتهم بالقروض، فالأفضل التأكد من وجود رصيد كافي بحسابك وتطلب من البنك أن يستقطع كافة مشترياتك من حسابك مباشرة (بدلاً من تسديد قيمة المشتريات عبر القروض).

2) توجد بعض البنوك التي تقدم أرباحا على الودائع (سواء للأفراد أو الشركات). هذه الأرباح من المفترض أن ترتفع عوائدها. هناك بعض البنوك تقدم أرباحا بطريقة إسلامية على تلك الودائع التي قد لا تكون بحاجة إليها على المدى القصير.

3) ستستفيد البنوك المحلية من السندات الحكومية المربوطة بتحركات السايبور. نصحيتي لـ «ساما» بتقنين هذه الأدوات والتركيز على السندات ذات الفائدة الثابته خلال السنة القادمة.

4) في الوقت الذي تخطط في وزارة المالية لإصدار سندات وصكوك دولارية في 2017، فنصيحتي أن يكون الإصدار في الربع الأول وقبل رفع الفائدة من الفدرالي بالسنة القادمة. صحيح أن السعودية قد تدفع فائدة أعلى مقارنة بسندات 2016، ولكن يمكن تجاوز أو تلافي ذلك بتسعير سنداتنا بطريقة «لا نضع فيها أموالاً على الطاولة للمستثمرين» (للذين يريدون أن يعرفوا ماذا نعني بذلك أن يقرؤوا المقال المعنون بـ «تبعات تسعير سندات السعودية الدولية بفائدة ثابتة أو متحركة»).

كيف سيكون السايبور بعد شروع «ساما» بإصدار السندات المحلية؟

يا ترى كيف ستتفاعل أسعار السايبور عندما تعاود «ساما» إصدار السندات السيادية بالسوق المحلي؟ والجميع يعرف أن من شأن تلك الإصدارات أن تسحب السيولة الفائضة وتضغط على أسعار السايبور؟ هناك اقتراحات لتلافي تبعات ارتفاع السايبور:

1) أن تقلل «ساما» من حجم الإصدار الشهري للسندات بالسوق المحلي.

2) أن تشرع وزارة المالية في إصدار سندات دولارية ثانية «بالربع الأول (ولمعرفة فوائد تلك الخطوه على السايبور، راجع المقال المعنون بـ «متى ستنعكس مُتحصلات إصدار الـ 17.5 مليار دولار على سيولة القطاع المصرفي السعودي؟»).

3) أن تقوم وزارة المالية بالنظر بجدية نحو أخذ قرض دولاري من بنوك التنمية الدولية (ذات تكلفة تمويلية منخفضة) أو تكرار الاقتراض من البنوك الخارجية (ولكن ذلك سيكون بشروط تمويلية تجارية).

نقلا عن الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

استراتيجية الربح الآمن والتداول بدون مخاطرة في أسواق المال

- الاثنين 12 أغسطس 08:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

كيف تبدأ التداول والمضاربة على الذهب XAUUSD

- الاربعاء 14 أغسطس 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت