آراء المحللين / تحليلات أسواق الأسهم

ماذا كشف اجتماع لندن عن تسعير سندات السعودية الدولية؟

السبت 15 أكتوبر 2016 03:55صلقد بات واضحًا - بحسب ما تم تسريبه من قبل بعض المستثمرين المحتملين - أن الفريق السعودي (بقيادة مكتب إدارة الدين بوزارة المالية) يميل نحو انتهاج استراتيجية ممنهجة، تهدف لتقليل تكلفة الاستدانة الخارجية للمملكة (الخاصة بسندات الشرائح الثلاث)، وذلك على الرغم من التحديات التي سنواجهها مع تسعير سندات الثلاثين سنة. وكما سنبيّن أدناه، ففريق الدين السعودي يهيئ المستثمرين المحتملين نحو تسعير لصالح المملكة، يتم فيه تجاهل فروقات التصنيف الائتماني بيننا وبين قطر (التي تبعد عنا أربع درجات بتصنيفها الائتماني). كرأي شخصي، قد يكون ذلك ممكنًا مع سندات السنوات الخمس (التي سيكون الطلب عليها كبيرًا)، ولكن التحدي الأكبر سيكون مع سندات الثلاثين سنة كما سنوضح بعد قليل.

Z-spread

قبل أن نخوض في تحليلنا الفني الدقيق عن مستجدات التسعير، دعونا نستذكر الخلفية التي سبق أن تطرقنا إليها في الزاوية السابقة.

من المتعارف عليه أنه من الصعب تحديد التسعير المناسب للعائد عندما لا يتم تداول سنداتك بالبورصة. ولأن ذلك ينطبق على المملكة فمن الغالب أن نقارن العائد المتوقع مع دول الجوار التي لا تبتعد عنا كثيرًا بالتصنيف، وسبق لها أن أصدرت سندات دولارية هذه السنة. ولذلك فسندات قطر وأبوظبي ستساعدنا في تحديد النطاق التسعيري لسندات المملكة. كمثال على ذلك، تتداول سندات قطر (5 سنوات) بـ100 نقطة أساس فوق متوسط سعر المبادلة (MidSwaps)، في حين تتداول سندات عشر سنوات بـ153 نقطة أساس، وسندات الثلاثين سنة بـ235 نقطة أساس.

بحسب التقرير الذي نشرته «جلوبال كابيتال» البريطانية، توقع أحد المصرفيين أن «تحصل السعودية على تسعير رائع في حالة دفعها 30 نقطة أساس فوق سندات السنوات الخمس لقطر (130 نقطة أساس)، مع العلم أن القيمة العادلة - بحسب وجهة نظره - هي 50 نقطة أساس لأجل السنوات الخمس. طبعًا، إذا السعودية نجحت في الحصول على عائد أقل من ذلك لأجل السنوات الخمس فذلك بسبب إما الطلب العالي على سنداتها، أو بسبب سياسة الـ(anchor orders). ولتوضيح أكثر للعبارة السابقة، فمن المتعارف عليه أن بعض المصدرين يشترطون على البنوك قبل تفويضهم أن يتعهدوا بالتقدم بطلبات شراء ضخمة خلال مرحلة بناء الأوامر، وهذا من شأنه أن يضغط على العائد لمصلحة الجهة المصدرة.

أحد المستثمرين بالأسواق الناشئة التي حضرت الاجتماع أفاد بأن «الإجماع لدى الجانب المشتري هو أن تدفع السعودية علاوة إصدار، تصل إلى 50 نقطة أساس فوق السندات القطرية». وأضاف بأن الـ(Z-spread) لسندات السنوات الخمس في هذه الحالة هو 160 نقط أساس و210 نقاط أساس لسندات السعودية ذات السنوات العشر، و300 نقطة أساس لسندات الـ30 سنة. وقبل أن نشرح مصطلح الـ(Z-spread) دعونا نركز في العبارة الآتية التي ذكرها هذا المستثمر في تصريحه لوسيلة الإعلام البريطانية: «تلك هي القيمة العادلة، ولكن أعتقد أن (السعوديين) يرغبون بأن تكون عوائد سنداتهم بنفس مستوى عوائد سندات قطر».

بالعودة لمصطلح الـ (Z-spread) فهو مبلغ العائد (الفرق) الذي ستحصل عليه (من سندات صادرة من جهة غير الخزانة الأمريكية) فوق العائد الذي يحمل نفس الأجل لسندات صادرة من الخزانة الأمريكية. ويمثل الـ (Z-spread) المخاطر الإضافية التي تشمل مخاطر الائتمان ومخاطر السيولة.. إلخ.

سندات الـثلاثين سنة للسعودية

من المنتظر أن يكون هناك طلب عالٍ على سندات السنوات الخمس والعشر، ولكن من غير المعروف حجم الطلب المتوقع لسندات ذات أجل 30 سنة. طبعًا السعودية ستستعين بمؤشر لتسعر سنداتها، وهي بين خيار الاستعانة بعوائد سندات الخزانة الأمريكية أو متوسط سعر المبادلة (MidSwaps). الذي يتابع «متوسط سعر المبادلة» الخاص بـ30 سنة سيلاحظ أنه يتخذ منحنى صاعدًا هذه الأيام؛ ما يعني أن الـ(Spread) سيكون عريضًا؛ وعليه ستكون التكلفة علينا أعلى. وأتمنى من مكتب إدارة الدين أن يقلل حجم سندات الـ30 سنة التي سنبيعها للمستثمرين، ونعوض المبلغ الذي نحتاج إليه من سندات السنوات الخمس التي سيكون الطلب عليها كبيرًا.

مقتطفات مما ذكره المستثمرون عقب اجتماعهم بالفريق السعودي

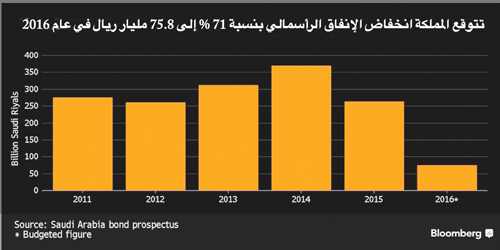

* ظهور شائعة غير مؤكدة، نقلتها «جلوبل كابيتال»، بأن إجمالي قيمة إصدار السعودية من السندات (سندات ذات أجل 5 سنوات و10 سنوات و30 سنة) سيكون بين 10 و20 مليار دولار. في حين ستصل قيمة إصدارات الدين من السندات الدولارية إلى 60 مليار دولار خلال السنوات الثلاث القادمة.

* أكد المصرفيون أنه ليس لديهم أدنى شك من أن السعودية ستتمكن من تحقيق حجم الإصدار الذي ترغب به، إلا أنه من المتوقع أن يأتي الطلب الأكثر من القارة الآسيوية وصناديق الثروة السيادية والصناديق التي تستهدف الدول التي لديها تصنيف «درجة استثمارية»، مثل السعودية (تصنيفها A1/ --/ AA-).

* تم الإشادة بما تقوم به وزارة المالية عبر جلب ما وصفوه بـ«الأموال الدولية» نحو الاقتصاد السعودي.

إدراج مزدوج

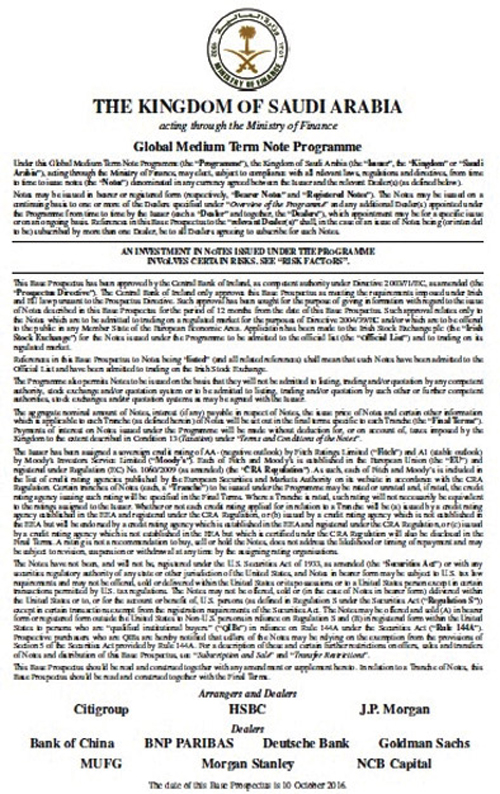

إضافة إلى إدراج السندات الدولية بالسوق السعودي، فإنه سيكون هناك إدراج دولي لتلك السندات ببورصة دولية (وهذا ستكون له فوائد جمة من حيث التسعير عندما تحاول السعودية إصدار سندات أخرى لاحقًا). فلقد أصدر البنك المركزي الأيرلندي موافقته على نشرة الإصدار؛ وبذلك ستدرج السندات السعودية بالبورصة الأيرلندية. وقامت البورصة بنشر نشرة الإصدار بموقعها.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت