آراء المحللين / تحليلات الفوركس

ماذا نراقب هذا الأسبوع بعد مكاسب الأسهم القياسية، وعودة الزخم للذهب؟

الاثنين 19 ابريل 2021 05:49صأنهت الأسهم الأمريكية الأسبوع الماضي مكاسبها عند أعلى مستوياتها على الإطلاق بعد ان توج مؤشر "ستاندرد آند بورز 500" تقدمه الأسبوعي الرابع على التوالي، وأنهى مؤشر "داو جونز" ومؤشر "ناسداك 100" جلساتهم عند مستويات قياسية جديدة.

حيث حققت وول ستريت الأسبوع الماضي مكاسب قوية وسط تفاؤل بشأن انتعاش اقتصادي قوي، ومع بدء موسم أرباح الربع الأول بشكل كبير.

استكملت المكاسب اليوم الاثنين مع ارتفاع الأسهم الآسيوية وتباين في العقود الآجلة للأسهم الأمريكية حيث عزز الانتعاش الاقتصادي العالمي وآفاق أرباح الشركات المعنويات على الرغم من ارتفاع إصابات كورونا.

كما تفوق أداء الأسهم الصينية الأسبوع الماضي في آسيا بعد أن أظهر تقرير أن اقتصاد البلاد ارتفع في الربع الأول، وكذلك شهدت أوروبا مكاسب إيجابية بعد ان سجل مؤشر "يوروب ستوكس 600" الأسبوع السابع من التقدم كأطول سلسلة منذ مايو 2018.

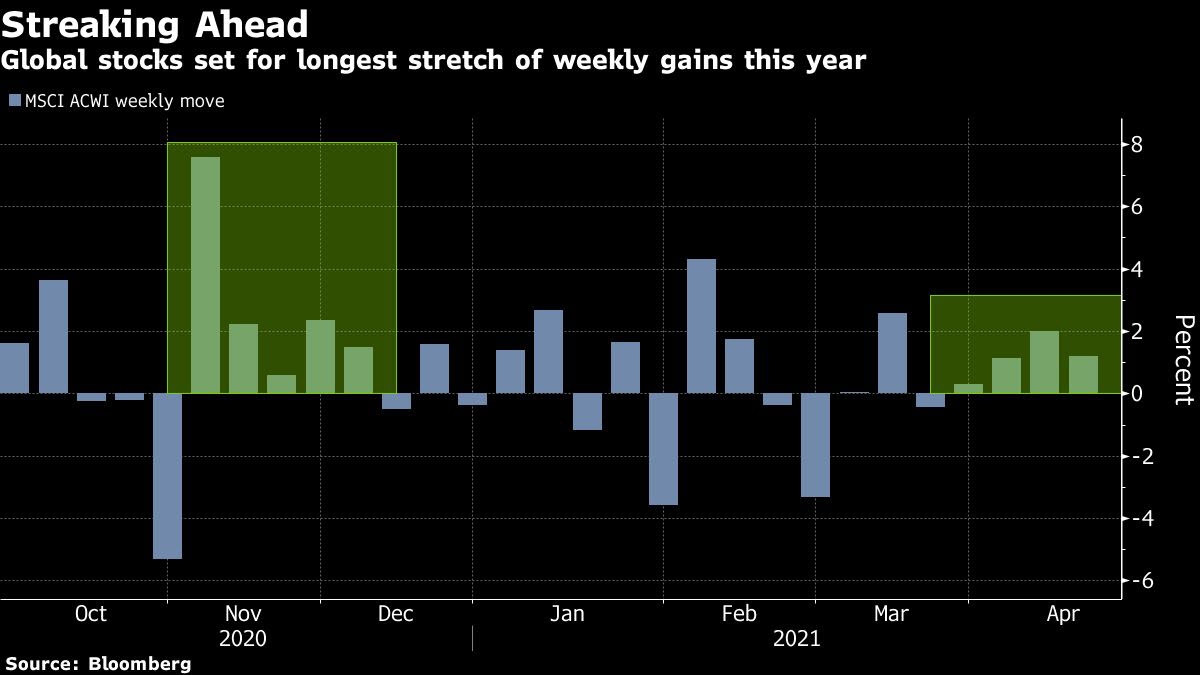

وقد أضافت البيانات من الصين إلى سلسلة الأرقام الاقتصادية الإيجابية الصادرة يوم الخميس من الولايات المتحدة، والذي دفع مؤشر"MSCI " للأسهم العالمية إلى مستوى قياسي جديد.

- ( الصورة : الأسهم تحقق أفضل مكاسب أسبوعية متتالية هذا العام كما هو موضح مع مؤشر MSCI للأسهم العالمية)

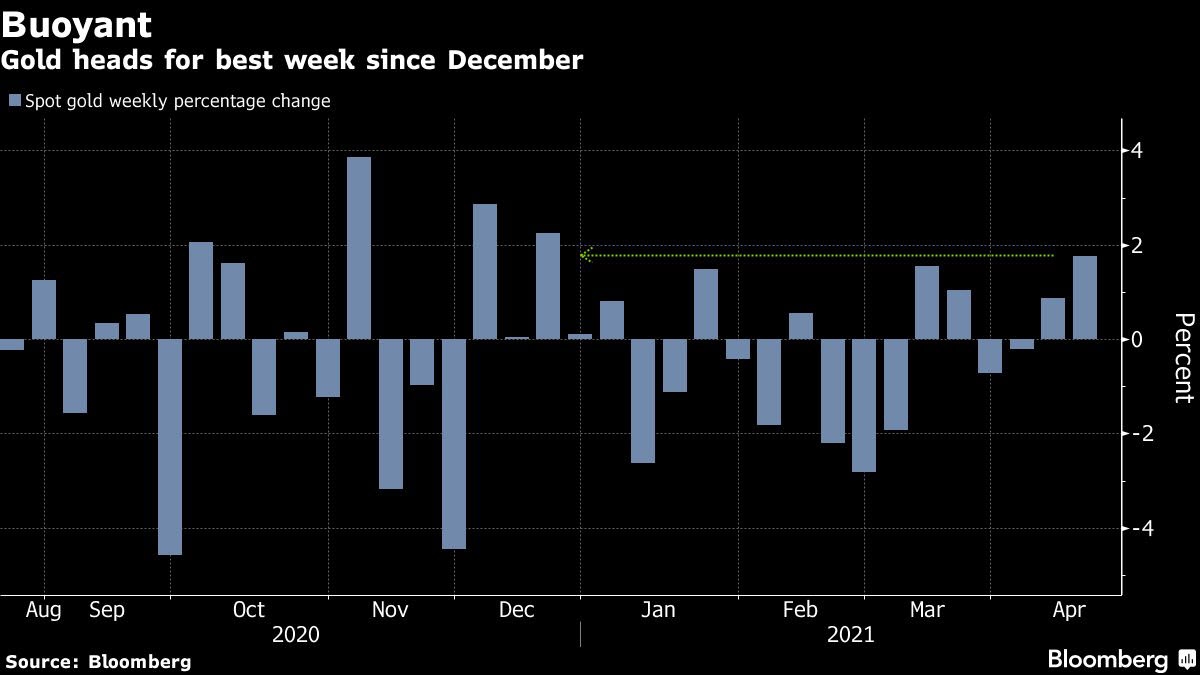

أما الذهب ارتفع بنسبة 0.10٪ اليوم الإثنين حيث نجح باستهداف توقعاتنا كما وضحنا منذ أسبوعين في مقالتنا تلك " بداية ثابتة لأسعار الذهب بعد أسوأ أداء فصلي منذ 2018!".

هذا بعد ان استهداف مستوى المقاومة الأولى والثانية عند مستوى 1750 ومستوى 1766 دولار للأونصة، والذي يعزز من استهداف مناطق 1800 دولار للأونصة كما وضحنا سابقاً.

يظهر الذهب حالياً إشارات مبدئية للخروج من الركود بعد ثلاث خسائر شهرية متتالية حيث ارتفعت الأسعار فوق المتوسط المتحرك لمدة 50 يوماً يوم الخميس، وهي إشارة إيجابية للمتداولين الذين يتابعون أنماط الرسم البياني.

هذا بعد أسابيع من التداول في نطاق ضيق ارتفع الذهب مع ارتفاع عائدات سندات الخزانة، وتوجه الدولار إلى الخسائر الأسبوعية للمرة الثانية على التوالي مع بيانات التضخم المرتفعة.

حيث يبدو أن إصرار الاحتياطي الفيدرالي على أنه سيبقي الظروف المالية متساهلة قدر الإمكان حتى يتعافى الاقتصاد الأمريكي من آثار جائحة فيروس كورونا، والذي يجعل من الصعب على الدولار الأمريكي جذب مستثمرين جدد.

- ( الصورة : الذهب يحقق أفضل مكاسب منذ ديسمبر 2020 خلال جلسات الأسبوع الماضي)

- أما على الصعيد الفني، وضحنا منذ بداية أبريل أنه مع استقرار التداولات اليومية للذهب أعلى مستوى 1750 دولا للأونصة قد يعزز من استهداف مناطق 1800دولار للأونصة، وهو ما قد نشهده هذا الأسبوع.

فمع استمرار الزخم الإيجابي للذهب قد يستهدف مستوى مقاومة أولية عند 1803 دولار للأونصة متوسط متحرك 100 يوم، وباختراقها ستكون المقاومة الثانية عند 1816 دولار للأونصة قمة 23 فبراير.

أما في حالة الاستقرار بالتداولات اليومية أعلى هذا المستوى قد يستهدف الذهب مستوى 1855 متوسط متحرك 200 يوم.

بينما ستظل مستويات الدعم الهامة حالياً للذهب لاستمرار الزخم الإيجابي على المدى القصير بالحفاظ على مستويات الدعم الأولى عند 1751 متوسط متحرك 50 يوم، وأما دون هذا المستوى سيكون الدعم الثاني عند 1735 دولار للأونصة.

- ماذا نراقب هذا الأسبوع؟

يستمر موسم أرباح الربع الأول هذا الأسبوع المقبل مع تقارير يجب مراقبتها من شركة "أي بي أم" وشركة "نتفليكس" وشركة "إنتل" وشركة "سناب" وشركة "جونسون آند جونسون".

أيضاً من شركة "بروكتر أند غامبل" وشركة "كوكا كولا" وشركة "فيليب موريس الدولية" وشركة "أمريكان إكسبريس"، وارباح شركتي الاتصالات من "فيريزون" و "AT & T" وشركة النفط "شلمبرجير".

كما سيتم مراقبة استطلاعات الرأي السريعة لمؤشر مديري المشتريات في الولايات المتحدة والمملكة المتحدة ومنطقة اليورو واليابان وأستراليا باهتمام، وبينما ستتخذ البنوك المركزية في منطقة اليورو والصين وإندونيسيا وكندا وروسيا قراراً بشأن السياسة النقدية.

- الولايات المتحدة الأمريكية

هذا الأسبوع سيكون التركيز مع بيانات أرباح الفصل الأول من بعض الشركات الكبرى بالولايات المتحدة، وبينما البيانات الاقتصادية لن تكون كثيفة هذا الأسبوع.

حيث سيحول المستثمرون في الولايات المتحدة انتباههم إلى استطلاعات مؤشر مديري المشتريات يوم الجمعة، وتشير التوقعات إلى توسع نشاط القطاع الخاص في أبريل بوتيرة قياسية.

هذا بمساعدة رفع القيود التجارية الوبائية في العديد من الولايات وحزمة التحفيز الحكومية البالغة 1.9 تريليون دولار.

كما تشمل المنشورات البارزة الأخرى مبيعات المنازل الحالية والجديدة وتقرير مطالبات البطالة الأسبوعية يوم الخميس.

- أوروبا

من المقرر ان يصدر البنك المركزي الأوروبي قراره الأخير بشأن السياسة النقدية في اجتماع أبريل يوم الخميس المقبل، ولكن من غير المتوقع حدوث تغييرات على معدل الفائدة.

حيث ينتظر المسؤولون ليرون النهج المتبع بعد قرارهم الشهر الماضي بإجراء عمليات شراء سندات طارئة بوتيرة أعلى بشكل ملحوظ خلال الفترة من أبريل إلى يونيو.

أما على صعيد البيانات الاقتصادية ستكون أرقام مؤشر مديري المشتريات لمنطقة اليورو وألمانيا وفرنسا في دائرة الضوء.

فيما تشير التوقعات إلى تباطؤ نمو نشاط المصانع في الكتلة الأوروبية بعد أن سجلت مستوى قياسي في مارس وبقي قطاع الخدمات في حالة انكماش للشهر الثامن على التوالي.

كما ينتظر المستثمرين صدور البيانات المالية العامة لمنطقة اليورو 2020، وثقة المستهلك السريعة ونتائج البناء ومؤشر أسعار المنتجين في ألمانيا.

أما ما يخص التقويم الاقتصادي بالمملكة المتحدة سيكون مليء هذا الأسبوع بالتحديثات الرئيسية عن البطالة ونمو الأجور إلى جانب بيانات التضخم، وكذلك بيانات تجارة التجزئة ومعنويات الأعمال والمستهلكين.

بالإضافة إلى ذلك من المحتمل أن تظهر أرقام مؤشر مديري المشتريات لشهر أبريل زيادات قوية في كل من الإنتاج الصناعي ونشاط الخدمات، وهذا وسط إعادة فتح اقتصادي قوي بعد تخفيف قيود وباء كورونا.

- آسيا

سيقدم بنك الصين الشعبي يوم الثلاثاء تحديثاً لمعدل سعر فائدة القرض الأساسي الجديد "LPR"، والذي ظل ثابتاً عند 3.85% باجتماع الشهر الماضي.

بينما في اليابان ستشمل البيانات الاقتصادية الرئيسية التي ستتبعها الأسواق الاستطلاع السريع لمؤشر مديري المشتريات والميزان التجاري ومعدل التضخم.

بينما في مكان آخر، سيتابع المستثمرون في أستراليا مبيعات التجزئة ومؤشرات مديري المشتريات، وبينما تصدر نيوزيلندا معدل التضخم للربع الأول يوم الأربعاء

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

استراتيجية الربح الآمن والتداول بدون مخاطرة في أسواق المال

- الاثنين 12 أغسطس 08:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

كيف تبدأ التداول والمضاربة على الذهب XAUUSD

- الاربعاء 14 أغسطس 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت