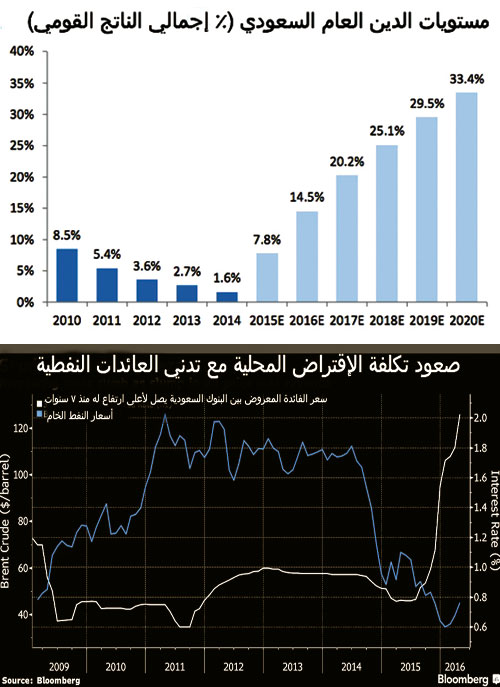

ماهي تبعات استعانة المملكة بـ «مستندات إثبات الدين» لتسوية مستحقات المقاولين؟

الاربعاء 25 مايو 2016 03:18صالأخبار المتواترة من بلومبرج تفيد بأن المملكة تدرس بجدية تسوية مستحقات المقاولين وتوفير النقد عبر تزويدهم بمستندات إثبات دين (IOUs). وسوف يملك المقاولون خيار الاحتفاظ بهذه الأوراق المالية حتى تاريخ استحقاقها أو يحصلون على النقد عبر بيعها للمصارف التقليدية. وهذا يذكرني بما مرت به دبي (وشركة نخيل) عندما تم إعادة هيكلة ديونهم في 2010م. حيث تم تسديد جزء من ديون المقاولين نقداً والجزء الآخر عبر تقديم مستندات إثبات الدين لهم من دون ذكر أي شيء عن أي فوائد. فمختصر (IOU) مشتق من (I Owe You) وهي بمثابة إعتراف أن جهة ما مدينة لجهة أخرى. وإن تترجمة تلك الأخبار لواقع فلن تكون هذه المره الأولى للسعودية. حيث سبق وأن استخدمت المملكة آلية مشابهة لتسوية مستحقات المقاولين في التسعينات.

الفائدة؟

في الغالب ليس شرطا أن تكون هناك فائدة مع مستندات إثبات الدين. وشخصياً أتمنى تجاهل كافة النصائح التي تطالب بوضع فائدة على مستندات (IOUs) . فبحسب توقعات شركة أرقام كابيتال، تبلغ نسبة المبالغ المستحقة للمقاولين من طرف الحكومة 40 مليار دولار. فوضع فائدة ولو صغيرة على مثل هذه الديون قد يثقل كاهل الموازنة العامة. أقول تلك النصائح لأنه من البديهي ستدخل بنوكنا في مثل هذا النوع من المحادثات مع الحكومة لسبب سوف نشرحه بعد قليل.

فبنوكنا المحلية يبدوا أنها بدأت تميل نحو عوائد أعلى مقابل شراءها للدين السيادي (للتعويض عن انخفاض التصنيف الائتماني). السعودية تصدر نوعين من السندات. واحدة ذات فائدة ثابتة (وهذا النوع المفضل لنا والأقل كلفة على خزانة الدولة) والنوع الثاني هي السندات ذات الفائدة المتغيرة (وهذا النوع غير محبب على الإطلاق، وخبر بلومبرج كان يُلمح إلى أن البنوك المحلية ستميل أكثر لمستندات إثبات الدين في حالة كانت ذات فائدة متغيرة). وتسعير السندات ذات الفائدة المتغيرة يرتبط ارتباطا وثيقا بالسايبور الذي يستخدم لتسعير القروض. والسايبور هو سعر الفائدة المعروض بين البنوك السعودية لثلاثة أشهر. حيث انفجر سعر السايبور ليتعدى 2.03، مسجلا أعلى ارتفاع له منذ 7 سنوات. فإذا ارتفع السايبور (حتى لو كان بشكل غير مبرر)، صعدت تكلفة التمويل على الحكومة والعكس صحيح. فعلى سبيل المثال فقد يتم تسعير السندات ذات الفائدة المتغيرة عند سعر الفائدة المعروض بين البنوك السعودية (سايبور) لأجل ثلاثة أشهر ناقصا 25-30 نقطة أساس لشريحة الثلاث سنوات.

هل يوجد خصم عند البيع للبنوك؟

على افتراض أن مستندات إثبات الدين ستكون خالية من أي فوائد، فإنه في الغالب ستقوم شركات المقاولات بالتفاوض مع البنوك لبيع تلك الأوراق المالية الصادرة من الحكومة. شركات المقاولات بحاجة ماسة للنقد. والبنوك تريد أن تتربح من هذا الموقف. وعليه ستضطر شركات المقاولات لعمل تسوية بحيث تبيع مستندات (IOUs) بخصم قد يتراوح ما بين 2 إلى 5 في المائة من القيمة الاسمية لهذه المستندات. وبهذا ستجد البنوك نفسها كما لو أنها ابتاعت نوعا آخرا من السندات الحكومية يطلق عليه (zero coupon bonds).

الخلاصة

- أنت لا تلجأ إلى مستندات (IOUs) إلا إذا كنت تعاني من نقص في السيولة وتريد إعادة هيكلة التزاماتك. وهي بالفعل أفضل الحلول بدل من أن تصدر ديون بفوائد لتسديد تلك الالتزامات. فكما انتفعت المؤسسات العاملة هنا في الماضي، فعليها قبول هذا النوع من الأوراق المالية بصدر رحب وعلى الحكومة التفكير بجدية في استخدام هذه الإستراتيجية في الدفع لأنها لا تثقل كاهل خزانة الدولة بافتراض عدم حمل تلك المستندات لأي فوائد.

- في حالة تطبيق تلك المنهجية، فإنها قد تؤدي لارتفاع سقف الديون السيادية في ظرف سنوات قليلة.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

استراتيجية الربح الآمن والتداول بدون مخاطرة في أسواق المال

- الاثنين 12 أغسطس 08:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

كيف تبدأ التداول والمضاربة على الذهب XAUUSD

- الاربعاء 14 أغسطس 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت