مكاسب قياسية للأسهم الأمريكية مع تأكيد الدعم! فماذا نراقب هذا الأسبوع؟

الاثنين 12 ابريل 2021 05:14صتراجعت الأسهم الآسيوية اليوم الإثنين حيث يزن المستثمرون الانتعاش العالمي غير المتكافئ من الوباء مقابل أحدث تقييم اقتصادي متفائل من رئيس مجلس الاحتياطي الفيدرالي جيروم باول.

بينما تراجعت العقود الآجلة للأسهم الأمريكية بعد الأسبوع الثالث على التوالي من المكاسب لمؤشر "ستاندرد آند بورز 500"، وهذا مع استعداد المستثمرين لتقارير الأرباح هذا الأسبوع.

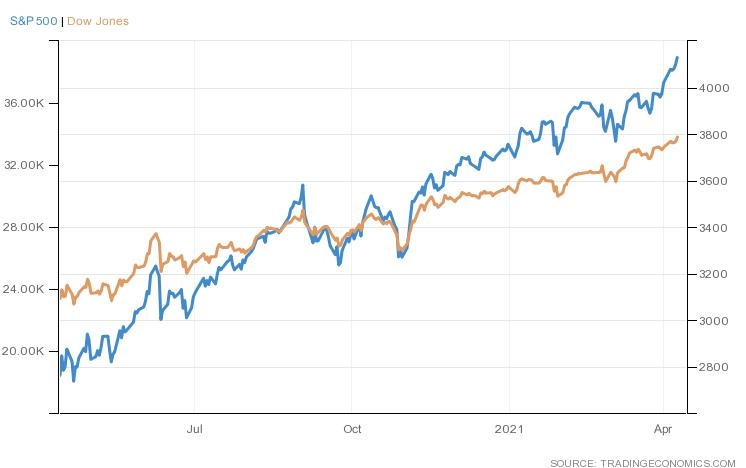

وأنهت جميع مؤشرات الأسهم الأمريكية الرئيسية الثلاثة الأسبوع الماضي جلساتهم على ارتفاع مع إنهاء مؤشران "داو جونز" و "ستاندرد آند بورز 500" تداولاتهم عند مستويات إغلاق قياسية.

هذا على خلفية التحفيز والتحسن المدعوم باللقاحات بالإضافة للتوقعات الاقتصادية المتفائلة من قبل الفيدرالي للنمو بمحضر اجتماعه يوم الأربعاء الماضي، والتي غذت التوقعات بشأن التعافي الاقتصادي السريع.

فخلال جلسات الأسبوع الماضي أضاف مؤشر "داو جونز" أكثر من 1٪ كما ارتفع مؤشر "ستاندرد آند بورز 500" بنسبة 2٪ تقريباً، وبينما ارتفع مؤشر "ناسداك" المركب بنسبة 2.4٪.

- ( الصورة : استمرار المكاسب القياسية حتى جلسات الأسبوع الماضي بمؤشر داو جونز ومؤشر ستاندرد آند بورز 500 منذ بداية العام)

وضخ المستثمرون مبلغاً قياسياً من الأموال الجديدة في الأسهم هذا العام وسط آمال بأن اللقاحات ودعم السياسات سيعيد الاقتصاد إلى طبيعته.

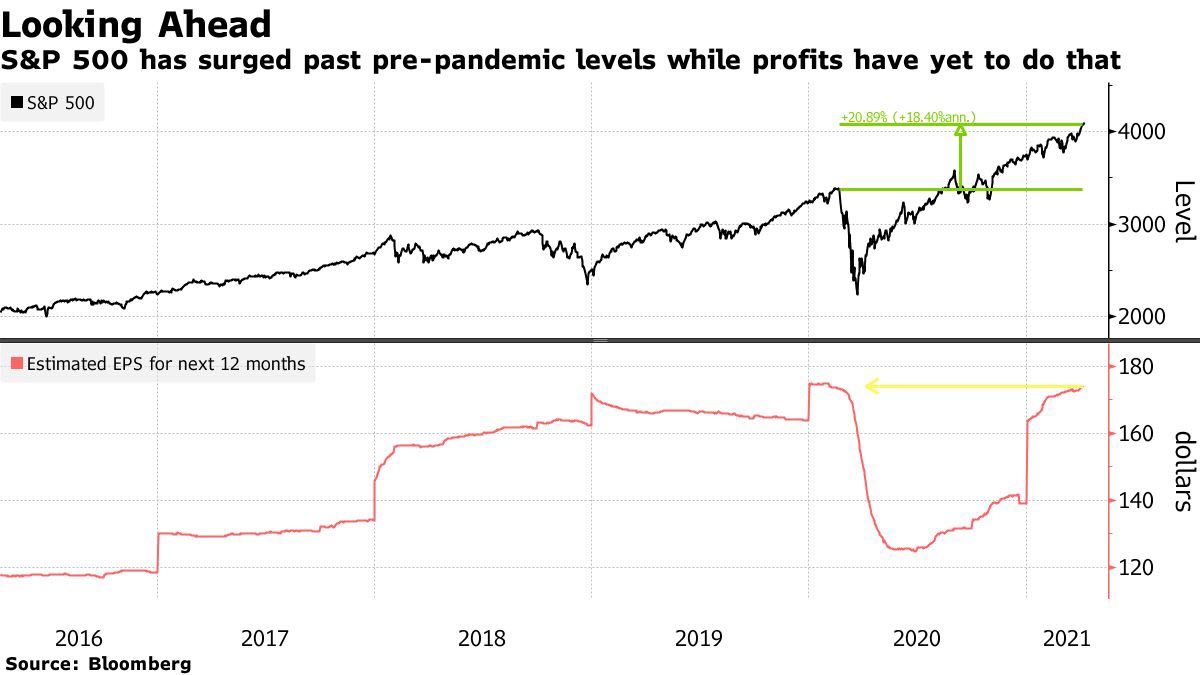

لقد أدى استعدادهم للدفع مقابل الأرباح إلى ارتفاع نسبة السعر إلى العائد لمؤشر "ستاندرد آند بورز 500" بنسبة 20٪ تقريباً فوق ذروتها خلال السوق الصاعدة الأخيرة.

لا يعني ذلك أن التقييمات أداة توقيت جيدة، ولكن مع وجود قدر كبير من التفاؤل فإن خطر عدم تحقق هذه التقديرات يكون أكثر دراماتيكية.

استفادت الأسهم المرتبطة بالقيمة وغيرها من القطاعات المتضررة بشدة من الانتعاش الاقتصادي، ووجدت مكانتها مرة أخرى الأسبوع الماضي حيث تراجعت عوائد سندات الخزانة من أعلى مستوياتها في أكثر من عام واحد.

كما صدر محضر اجتماع بنك الاحتياطي الفيدرالي المتشائم يوم الأربعاء الماضي، والذي أكد أن الفيدرالي سيحافظ على الظروف المالية متساهلة قدر الإمكان في المستقبل المنظور كما أبقى المعنويات مرتفعة.

- ( الصورة : مع ارتفاع العائد من المتوقع ارتفاع أرباح ستاندرد آند بورز 500 بنسبة 26٪ نحو 174 دولار للسهم هذا العام)

- استمرار الدعم وتفاؤل بالنمو!

شدد مسؤولي الاحتياطي الفيدرالي مراراً وتكراراً على أن الاقتصاد الأمريكي لا يزال بحاجة إلى دعم قوي للسياسة النقدية بينما يتعافى من الوباء، وذلك بالرغم من التوقعات المتفائلة وسط اتساع التطعيمات.

قد ساعدت وجهة النظر المتشائمة هذه في دفع الأسهم الأمريكية إلى مستويات قياسية جديدة حيث تجاهل المستثمرون مخاوف التضخم وسط مساعدة قوية من إدارة الرئيس "جو بايدن".

وأظهر محضر اجتماع مارس للفيدرالي الصادر في 7 أبريل إن صانعي السياسة يتوقعون أنه من المرجح بعض الوقت حتى يتم إحراز مزيد من التقدم الكبير بشأن التوظيف والتضخم.

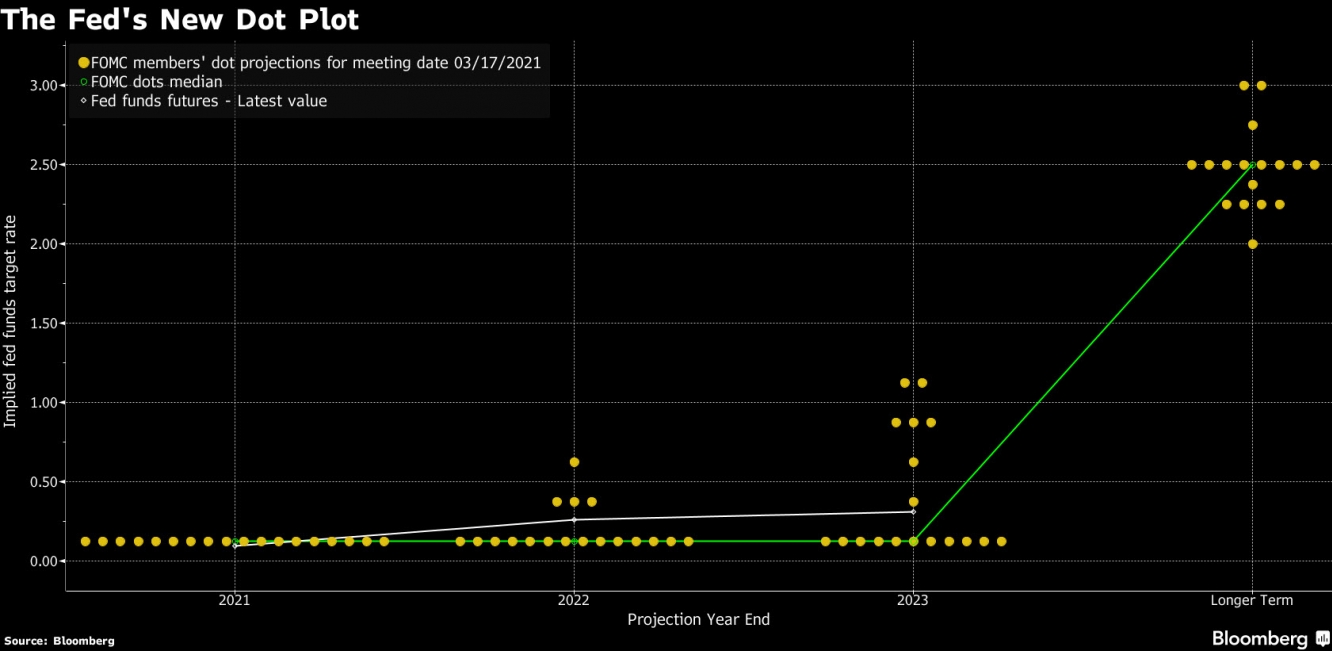

أيضاً مع أحدث توقعاتهم أن المسؤولين لا يتوقعون رفع أسعار الفائدة من المستويات الحالية قبل نهاية عام 2023، وهذا على الرغم من قيامهم بتحديث توقعات النمو والتوظيف بشكل حاد هذا العام.

كما قال صرح الأسبوع الماضي رئيس الفيدرالي "جيروم بأول" إن الاقتصاد الأمريكي كان في نقطة انعطاف مع نمو أقوى وتوظيف في المستقبل بفضل التطعيمات المتزايدة ودعم السياسة القوي، ولكن وباء كورونا لا يزال يمثل تهديداً.

- ( الصورة : مخطط النقاط باجتماع البنك الفيدرالي الأخير وتأكيد استمراره بخفض معدلات الفائدة حتى 2023)

- ماذا نراقب هذا الأسبوع؟

من المرتقب ان يبدأ هذا الأسبوع موسم أرباح الربع الأول لهذا العام، وهذا مع تحديثات متوقعة من أرباح البنوك الكبرى مثل "جي بي مورجان" وبنك "سيتي جروب" وبنك "ولز فارجو" وبنك "جولدمان ساكس" وبنك "أوف أمريكا".

أما على جبهة البيانات الاقتصادية ستشمل الإصدارات المهمة مع بيانات التضخم ومبيعات التجزئة في الولايات المتحدة وأرقام الإنتاج الصناعي بمنطقة اليورو، وبالإضافة للناتج المحلي الإجمالي في المملكة المتحدة والصين.

- الولايات المتحدة الأمريكية

من المتوقع هذا الأسبوع ان تشير أرقام مبيعات التجزئة والإنتاج الصناعي إلى نمو قوي في التجارة المحلية والنشاط في مارس عندما تصدر يوم الخميس.

ذلك بعد ان أعيد فتح المزيد من الشركات بسبب برنامج طرح اللقاح وحزمة الحكومة للإغاثة من الوباء البالغة 1.9 تريليون دولار.

بالإضافة إلى ذلك من المرجح أن تظهر القراءة الأولية لمعنويات المستهلكين المرتقبة يوم الجمعة في ميتشجان لشهر أبريل تحسناً قوياً في المعنويات.

بينما من المحتمل أن يتسارع معدل التضخم في مارس إلى أعلى مستوى منذ يناير 2020، وهذا مع صدور ارقام مؤشر أسعار المستهلكين الشهري يوم الثلاثاء.

أيضاً من المنشورات الهامة الأخرى بدء المساكن وتصاريح البناء وأسعار التجارة الخارجية ، ومؤشر فيلادلفيا الفيدرالي الصناعي ومخزونات الأعمال وصافي تدفقات رأس المال الإجمالي وبيان ميزانية الحكومة.

- أوروبا

سوف يراقب المستثمرون هذا الأسبوع من أوروبا الإنتاج الصناعي في منطقة اليورو ومبيعات التجزئة والتجارة الخارجية معنويات المستثمر الألماني وأسعار الجملة، وأرقام الإنتاج الصناعي في إيطاليا وتركيا.

بينما من المتوقع أن يعلق البنك المركزي التركي أسعار الفائدة عند 19٪ يوم الخميس المقبل، وهو أول اجتماع سياسي عقب قرار الرئيس "أردوغان" استبدال "ناجي أقبال" محافظ البنك المركزي السابق بالرئيس " ساهاب كافجي أوغلو" المنتقد لارتفاع أسعار الفائدة.

أما في المملكة المتحدة سينشر مكتب الإحصاء الوطني أرقام الناتج المحلي الإجمالي الشهرية مع توقع إيجابي جنباً إلى جنب مع الإنتاج الصناعي ومخرجات البناء والميزان التجاري يوم الثلاثاء.

هذا بعد ان انتعش الاقتصاد البريطاني على الأرجح بشكل هامشي فقط في فبراير حيث كانت البلاد لا تزال تحت الإغلاق.

- آسيا

تتجه الأنظار إلى الصين مع صدور الناتج المحلي الإجمالي للربع الأول يوم الجمعة جنباً إلى جنب مع الإنتاج الصناعي، ومبيعات التجزئة ومعدل البطالة واستثمارات الأصول الثابتة ومؤشر أسعار المنازل لشهر مارس.

حيث من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 18.8% في الربع الأول هذا العام، وذلك أسرع من 6.5% في الربع الرابع في 2020 حيث عزز ثاني أكبر اقتصاد في العالم تعافيه من الركود الهائل في العام الماضي.

أيضاً سيكون الميزان التجاري للصين في دائرة الضوء يوم غد الثلاثاء حيث تشير التوقعات إلى زيادات حادة في كل من الصادرات والواردات.

أما في مكان آخر سيحول المستثمرون انتباههم هذا الأسبوع إلى أستراليا مع أرقام التوظيف وثقة المستهلك ومبيعات المنازل الجديدة.

كذلك سترقب المستثمرين من نيوزيلندا قرار السياسة النقدية في أبريل، ومن المتوقع أن يترك بنك الاحتياطي النيوزيلندي سياسته النقدية دون تغيير عندما يجتمع يوم الأربعاء.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

استراتيجية الربح الآمن والتداول بدون مخاطرة في أسواق المال

- الاثنين 12 أغسطس 08:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

كيف تبدأ التداول والمضاربة على الذهب XAUUSD

- الاربعاء 14 أغسطس 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت