"الفائدة الاستباقية" تتفاعل مع قرارات ساما وتضيق الفجوة بينها وبين الامريكية

الأحد 25 مارس 2018 04:38ص

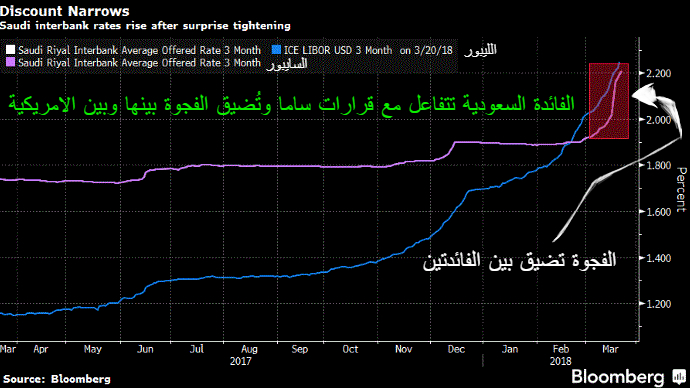

استطاعة الفائدة السعودية تضييق الفجوة بينها وبين نظيرتها الدولارية. ففي ظرف أربعة أيام عمل، قفز السايبور 20 نقطة أساس، مقلصاً "الهامش السلبي" بينه وبين الليبور الى 4 نقاط أساس. وبحسب بيانات 21 مارس فإن الليبور قد وصل الى 2.24% (الأعلى منذ 2008) والسايبور 2.20%. هذا يوحي بأن إجراءات ساما قد آتت أكلها بدليل أنه قد تم احراز تقدم في مسألة تقليص تلك الفجوة بين الفائدتين من 19 نقطة أساس الى 4. أي أن من كان يفكر بتحويل الودائع من الريال الى الدولار أدرك أن تلك الخطوة أصبحت غير مجدية (نظراً لضحالة الهامش). مع العلم أن معدل الهامش التاريخي للسايبر هو 45 نقطة أساس فوق الليبور وذلك منذ 2002 (و60 نقطة أساس منذ أكتوبر 2008).

الهدف من هذه الزاوية التحليلية هو تقييم إجراءات مؤسسة النقد العربي السعودي (البنك المركزي ساما) التي تم اتخاذها في الأيام الماضية وذلك في ظل الرفع الحديث للفائدة من الفيدرالي. وهذا الطرح التحليلي يعد استكمالاً لما تطرقت اليه الزاوية السابقة (وإذ يسألونك عن مبررات ارتفاع أسعار الفائدة السعودية) .

هل خرجنا من الغابة بعد؟

صحيح أن "الفارق السلبي" (negative spread) أوشك على التلاشي ولكن علينا التريث في تفاؤلنا لأن الليبور قد ينطلق بطريقة مفاجأة. لاحظ أن الليبور قد صعد أكثر من 53 نقطة أساس مع الأشهر الأولى لهذه السنة (مقابل أكثر من 29 نقطة أساس للسايبر). صحيح أن ساما استطاعة الحيلولة دون حدوث فارق سلبي بين الفائدتين ولكن ماذا لو إندفع الليبور للأعلى مره أخرى ولم ينجرف ورائه السايبر؟ لو حدث ذلك فلن تنتظر ساما اجتماعات الفدرالي من أجل رفع الفائدة المحلية.

هل رفع الفائدة المحلية هو الحل الوحيد؟

هناك إجراءات أخرى قد تلجأ اليها ساما قبل أن تقرر رفع معدل اتفاقيات إعادة الشراء مره أخرى. منها على سبيل المثال استخدام عمليات السوق المفتوحة ( OMO) وذلك عبر بيع أو شراء الديون الحكومية (سندات أو صكوك) وذلك بغرض تقليص أو زيادة السيولة النقدية بالنظام المصرفي (مما يؤثر على حركة السايبر). بعبارة أخرى، قد تطلب ساما من وزارة المالية بأن تقوم بزيادة معروض الصكوك الحكومية في الأشهر القادمة من أجل تقليص السيولة الفائضة بالقطاع البنكي ودفع السايبر لتقليص الفارق السلبي بينه وبين الليبور.

الخلفية

جرت العادة في السابق أن تقوم ساما برفع معدل اتفاقيات إعادة الشراء المعاكس بعد اجتماعات الفيدرالي. إلا أن المركزي السعودي لم يكتفي برفع الريبو المعاكس في 15 مارس بل امتد الامر أيضا الى رفع معدل اتفاقيات إعادة الشراء من 200 نقطة أساس إلى 225 نقطة أساس -نظريا تعتبر السقف الجديد للسايبور- (وهي الأولى من نوعها للريبو منذ عقد-الأخيرة كانت في فبراير 2007). لاحظ أن الأمر بقي على ما هو عليه في 2016 عندما كان السايبور أعلى بحوالي 40 نقطة أساس عن معدل الريبو (2% ) . حيث ساهمت أسعار النفط المنخفضة وبرنامج السندات الحكومية في الضغط على السيولة النقدية بالنظام المصرفي. وفي 20 فبراير من هذه السنة، أصبح السايبور دون معدلات الليبور، مما أوجد الهامش السلبي بين الفائدتين. لو استمر الأمر على ما هو عليه لكان هناك ضغوطات على مسألة ربط العملة لأن بعض المستثمرين قد يقررون التحول من الودائع السعودية الى نظيرتها الدولارية (بسبب العائد المرتفع). عندها شرع البنك المركزي السعودي في سلسلة من الإجراءات من أجل تضييق تلك الفجوة بين الفائدتين.

العاصفة المثالية

في 5 مارس قررت ساما إيقاف العمل باتفاقيات إعادة الشراء (الريبو) لآجال سبعة أيام و28 يوما و90 يوما (تسمى نافذة السيولة الطويلة الأجل). إلا أن هذا الاجراء لم ينفع وأزداد اتساع الفجوة في الأيام اللاحقة (الى أن تعدى السايبر (في 14 مارس) مستوى 2.01% ليتجاوز بذلك السقف الخاص بالريبو (2%) (مؤشر على السيولة الفائضة الهائلة بالقطاع البنكي).

وفي ضوء قلق ساما من أن يؤدي اتساع الفارق السلبي كثيرا إلى تحفيز نزوح رؤوس أموال من المملكة، اتخذ البنك المركزي (في 15 مارس قراره المتعلق بالريبو والريبو العكسي) في خطوة غير معتادة إلى حد كبير ورفع أسعار الفائدة قبل المركزي الأمريكي. فعاصفة الفائدة الامريكية (الليبور) هبت على الجميع ولم يسلم منها أحد (الأمر لم يكن مقصوراً على السعودية فقط، بل امتد أثر ارتفاع الليبور لأستراليا وهونج كونج) . حيث وصل أثر هذه "العاصفة المثالية والمتكاملة" الى أسواق النقد القصيرة الأجل ، لاسيما على تلكم الدول التي ربطة عملتها بالدولار. فلو اتسع الهامش السلبي كثيرا لكان بإمكان المستثمرين أن يقترضوا بأسعار منخفضة بالسوق المحلي ومن ثم توظيف تلك المتحصلات بأصول أمريكية ذات عائد أعلى (ولو تم تطبيق تلك المنهجية بسحوبات هائلة من القطاع البنكي لكان تم تسجيل ضغوطات على عملات تلك الدول).

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت