"الضغوط البيعية" تستمر في ملازمة كافة الديون القطرية المدرجة بالبورصات العالمية

الخميس 08 يونيو 2017 04:15صتطورات لافته عاشتها أسواق الدين الخليجية في الـ48 ساعة الماضية. لعل أبرزها يدور حول كيفية تعامل البنوك المركزية بالخليج مع محافظ بنوكها التي استثمرت بأدوات الدين القطرية (من صكوك وسندات) (ولاسيما أن بعض المستثمرين الدوليين يتوقعون زيادة الضغوط على تلك الأوراق المالية بعد تصريحات الرئيس الأمريكي بدعم القطيعة الدبلوماسية لقطر).

فالعديد من البنوك الإماراتية قامت بإيقاف تقديم التمويل للعملاء الأثرياء الذين يتعاملون بشراء الديون القطرية بالسوق الثانوية. هذا الاجراء يعتبر تحوطي وذلك في انتظار الحصول على التوجيهات الرسمية من البنك المركزي الإماراتي. لاحظ أن المستثمرين الإماراتيين من كبار المستثمرين بأدوات الدين الخليجية. وهم بالتأكيد لديهم انكشاف على الديون القطرية (سواء السيادية منها أو الشركات). أسوء الاحتمالات التي يداولها بعض المتعاملين في أسواق الدين الخليجية تدور حول احتمالية قيام البنوك المركزية بالطلب من البنوك التخلص من أي انكشاف لديهم تجاه الديون القطرية. وهذه الخطوة ، في حال حدوثها، سيؤدي لعمليات بيع للديون القطرية بالسوق الثانوية. لذلك نجد أن بعض البنوك المركزية قد قامت بالطلب من بنوكها تقديم كشف مفصل عن حجم الانكشاف على البنوك القطرية. ومن ضمن الأسئلة التي تدور في مخيلة المستثمرين (بعد الخطوة الاحترازية) التي قامت بها البنوك الإماراتية تدور حول تكهناتهم لما سيقوم به البنك المركز الإماراتي تجاه انكشاف المصارف على الديون القطرية. على سبيل المثال، هل سيطلب المركزي من البنوك التخلص الفوري من أي ديون قطرية (سواء كانت تلك الاستثمارات باسم البنوك أو بالنيابة عن عملائها) أو أن "التخلص" سيكون ضمن نطاق زمني معقول. أو أن مثل هذه القرارات ستكون مقصورة على إصدارات الدين المستقبلية للديون القطرية. تلك الضبابية أربكت بعض المستثمرين (يوم الثلاثاء) وأدت لتسجيل عمليات بيع لا فاته ( sell off) على ديون الشركات القطرية. على سبيل المثال، انخفضت أسعار صكوك مجموعة إزدان القابضة بمقدار 5 نقاط في حين انخفضت أسعار سندات "قطر لإعادة التأمين" بمقدار 4.5 نقطة.

كل هذه المؤشرات تعطي انطباع بأن تكلفة الاقتراض الخارجي ،والتي تخطط بعض الشركات القطرية تنفيذها بعد العيد، سترتفع.

السندات السيادية تحت الضغط

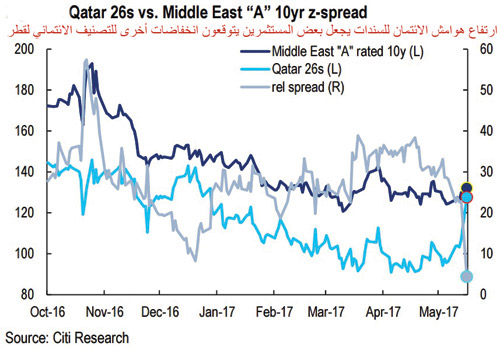

وبخلاف عمليات البيع الملفتة لديون الشركات القطرية (بعد طلب بعض البنوك المركزية الخليجية من المصارف تقديم كشف مفصل على حجم الانكشاف على الاستثمارات القطرية)، فقد تم تسجيل عمليات بيع للديون القطرية السيادية، الأمر الذي جعل خبراء بنك سيتي يقولون أن المستثمرين بدئوا في "إعادة تسعير" منحنى العائد للديون القطرية ( المصنفة ائتمانيا بـ AA). ووفقاً لحسابات البنك الإمريكي، فإن الـ (Z-spread) لسندات قطر (2026) قد التحق بمعدل هامش الائتمان لدول شرق أوسطية (120-130 نقطة آساس) ذا تصنيف ائتماني (A). ماذا يعني ذلك؟ يعني أن بعض مستثمرو الدخل الثابت يتوقعون انخفاض التصنيف الائتماني لقطر بمقدار درجتين الى ثلاث درجات.ويعني كذلك ارتفاع في تكلفة تمويل قطر في حالة قررت إصدار أدوات دين خلال هذا الأسبوع، على سبيل المثال. وهذا ما يفسر تلميح موديز الغير مباشر بإحتمالية تخفيض التصنيف الائتماني لقطر وذلك في حالة "تعطلت التجارة وتدفقات رؤوس الأموال".

الـ (Z-spread) وهو مبلغ العائد (الفرق) الذي ستحصل عليه (من سندات صادرة من جهة غير الخزانة الأمريكية) فوق العائد الذي يحمل الأجل نفسه لسندات صادرة من الخزانة الأمريكية. ويمثل الـ(Z-spread) المخاطر الإضافية التي تشمل مخاطر الائتمان ومخاطر السيولة.. إلخ. ومن أجل أن ننظر لحركة سندات العشر سنوات من زاوية أخرى، لاحظ أنه بالرغم من أن أبوظبي وقطر يتشاركون بنفس درجة التصنيف الائتماني (إذا قسنا ذلك بتصنيف ستاندرد آند بورز), فإن العائد (yields ) لقطر قد صعد بمقدار 42 نقطة أساس مقارنة مع نفس أجل السندات الخاصة بأبوظبي (المصدر: بلومبرج).

تلك الضبابية (التي تحوم حول التداعيات الائتمانية المتعلقة بأدوات الدين) جعل هوامش الائتمان لقطر (بمختلف الآجال) تتحرك مابين 15-25 نقطة أساس (مقارنة بتحرك مابين 8 الى 10 نقاط أساس قبل حدوث القطيعة الدبلوماسية لقطر). صحيح أن عمليات البيع للديون السيادية القطرية لم تكن ضخمه (لأن المستثمرون لا يزالون يحاولون تقييم الآثار على الاقتصاد القطري) ولكنها تحمل معها إشارات بيع "ذعري" من بعض المتعاملين الذين يتوقعون حدوث الأسوأ. لاحظ أن التحرك في هوامش الائتمان ابان تخفيض تصنيف قطر الائتماني درجة واحدة (من موديز) كان طفيفاً مقارنة مع مايحدث الآن والذي تنبأنا بحدوثه (سابقاً) كنتيجة طبيعية للعلاوة السعرية على المخاطر السياسية التي يطالب بها المستثمرون من أجل احتفاظهم بالديون القطرية.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

استراتيجية الربح الآمن والتداول بدون مخاطرة في أسواق المال

- الاثنين 12 أغسطس 08:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

كيف تبدأ التداول والمضاربة على الذهب XAUUSD

- الاربعاء 14 أغسطس 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت