انخفاض تكلفة الاقتراض المحلي للشركات والأفراد

الجمعة 03 فبراير 2017 04:59ص

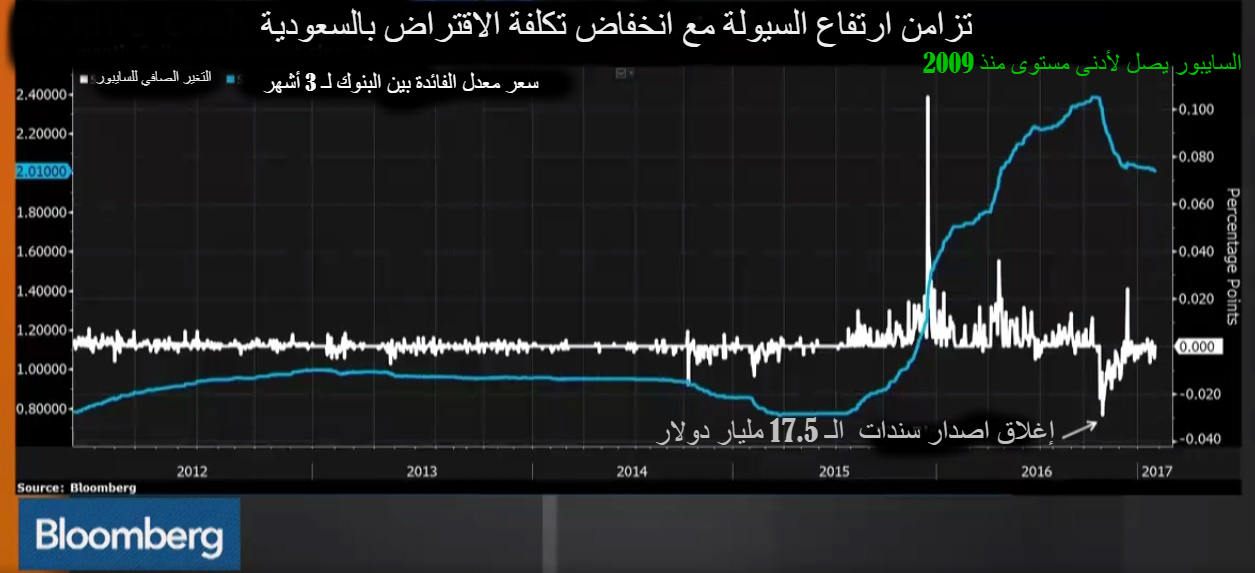

قد لا يدرك البعض أنه تكلفة الاقتراض المربوطة بالسايبور (floating rate) قد انخفضت بشكل قياسي، الأمر الذي يعني أن تكلفة خدمة الدين لن تستمر «بلهم» أرباح الشركات بشكل مبالغ فيه. عوامل كثيرة ساهمت فيما وصلنا إليه، منها على سبيل المثل لا الحصر أن سوق الإقراض «البيني المصرفي» باتت تٌسعر (بشكل مسبق) إصدار الصكوك السيادية للسعودية وما سيتم جلبه من سيولة للقطاع البنكي. فبحسب رويترز، فقد تراجع سعر معدل الفائدة بين البنوك لـ 3 أشهر «سايبور» ليصل إلى أقل من معدل سعر إعادة اتفاقيات الشراء المطروح من قبل ساما (للمرة الأولى منذ أبريل الماضي) وذلك بالتزامن مع ارتفاع السيولة في الاقتصاد.

وتراجع معدل الفائدة من 2 % إلى 1.99 %، حيث إن سعر إعادة اتفاقيات الشراء (الريبو) المطروح من قبل ساما يقف عند 2 % . (وهذا ما كان من المفترض أن يحصل لولا انكماش السيولة التي عكست المعادلة وجعلت أسعار السايبور أعلى من الريبو كما كان في السابق). لاحظ أن السايبور كان في مسار تصاعدي (وصل حينها إلى 2.386) قبل أضخم إصدار للسندات بتاريخ الأسواق الناشئة. في تلك الفترة كثر الطلب على القروض قصيرة الأجل من الشركات بعد التأخر المؤقت حول استلام المدفوعات الحكومية. لاحظ أن هناك نسبة زيادة في الودائع بنسبة 1.1 % بالربع الرابع 2016م (مقارنة بالتراجع بحجم نمو الودائع بالأرباع السابقة) بعد تسديد تلك المطالبات.

كتبت مقالا قبل 3 أشهر أشدت فيه بالتناغم القائم مع وزارة المالية (بعد سندات الـ 17.5 مليار دولار) والبنك المركزي «ساما» وكيف أن سيولة القطاع المصرفي سوف تحصد ثمار ذلك (عبر انخفاض تكاليف الاقتراض). في تلك الفترة لم تكن الأرقام تساعدنا في ذلك التوقع. أما الآن فالرسم البياني المرفق يوضح مسار السايبور ورحلة الهبوط التدريجي. وحتى بعد إغلاق الإصدار السيادي، مضت «ساما» في سن بعض الإجراءات التي ساهمت في تخفيف احتقان السيولة، لعل أهمها إيقاف إصدار السندات المحلية للشهر الرابع على التوالي.

ماهو السايبور ؟

تعتبر أسعار السايبور بمثابة العامود الفقري الذي تقوم عليه قروض الأفراد والشركات وكذلك السندات السيادية بالسوق المحلي فعلى أساسها، يتم تحديد الفوائد / الأرباح التي يدفعها المقترضون للبنوك. وتتم عملية احتسابه بعد أن يقدم 15 بنكا سعر الفائدة ويتم بعدها حذف أعلى وأقل رقمين ومن ثم ننتهي بمعدل نسبة الفائدة. مع العلم أن ارتفاع السايبور يعني ارتفاع المخاطر بالقطاع المصرفي وحدوث انكماش بالسيولة المخصصة للإقراض. وانخفاض السايبور يعني انخفاض المخاطر وتوفر السيولة وزيادة ثقة المصارف ببعضها عند الإقراض فيما بينها. ولذلك فهذا المؤشر يساعد في معرفتنا لمستويات التفاؤل والتشاؤم بقطاعنا المصرفي.

احتقان السيولة وإمكانية رجوعها ؟

مع العلم أنه خلال فترة احتقان السيولة، وصل معدل نسبة القروض إلى الودائع إلى 88.7 % بنهاية أبريل. أي أن بنوكنا باتت على وشك الوصول الى النسبة التي حددتها ساما وهي 90 % وذلك في إطار جهودها لتخفيف قواعد الإقراض المصرفي. أما الآن فتلك النسبة وصلت بنهاية ديسمبر في السنة الماضية إلى 83 %. هل معنى ذلك أن فترة احتقان السيولة قد أصبحت خلفنا؟ أعتقد أن الإجابة على ذلك تعتمد على كيفية تنسيق وزارة المالية مع «ساما» حول مواعيد توزيع إصدارات السندات والصكوك خلال السنة الحالية. هل سوف يستمر الانكماش الائتماني من قبل البنوك والذي سيعني أن البنوك لن تكون متلهفة للاقتراض فيما بينها؟ أعتقد أن البنوك ستصبح أكثر انتقائية بشأن من تقرضهم (وذلك وفقاً للمتانة الائتمانية للجهة المقترضة). الأمور حتى الآن مبشرة ولا توجد أي مؤشرات على عودة لاحتقان السيولة.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت