كيف سيتم تسعير سندات المملكة الدولية؟

السبت 15 أكتوبر 2016 03:49صتقوم السعودية هذه الأيام بالجولة الترويجية (Roadshow) الخاصة بسنداتها السيادية المتعددة الآجال. ولهذا كان واضحاً عملية التنسيق بين مكتب إدارة الدين (وزارة المالية) مع وكالات التصنيف العالمية الثلاث، حيث يلاحظ المتابع صدور تأكيدات من تلك الوكالات تفيد بأن سندات الإصدار الدولاري حاصلة على نفس التصنيف الائتماني للسعودية. في هذه الزاوية سوف نستهل أحاديث التوقعات الخاصة بتسعير سندات السعودية.

الجدل التسعيري

لعل من أهم فوائد هذا الإصدار هو منحنى العائد (Yield Curve) الذي سيجلبه معه لأدوات الدين بالسعودية. فالسعودية ستصدر سندات ذات أجل 5 سنوات و 10 سنوات و 30 سنة. ومن المنتظر أن تختتم الجولة الترويجية يوم الثلاثاء القادم. وإذا سارت الأمور على ما يرام سيتم بعد ذلك فتح عملية بناء الأوامر (Bookbuilding) لاستقبال الطلبات. وإذا كانت الطلبات عالية، سيتم تقليص عائد السعر الاسترشادي الذي سيتم إخطاره للمستثمرين (وهذا ما نتمناه من أجل تحقيق اقتراض منخفض التكلفة).

طبعاً لن نخوض كثيراً في أساسيات التسعير (والتي سبق تغطيتها في زوايا سابقة) وسنتطرق مباشرة مع ما يتداوله المستثمرون. من المتعارف عليه أنه من الصعب تحديد التسعير المناسب للعائد عندما لا يتم تداول سنداتك بالبورصة. ولأن ذلك ينطبق على السعودية فمن الغالب أن نقارن العائد المتوقع مع دول الجوار التي لا تبتعد عنا كثيراً بالتصنيف وسبق لها أن أصدرت سندات دولارية هذه السنة. فعلى سبيل المثال تبتعد عنا قطر أربع درجات مع تصنيفها الائتماني. ولذلك فسندات قطر وأبوظبي ستساعداننا في تحديد النطاق التسعيري لسندات المملكة. فبسبب الفارق في التصنيف الائتماني (الذي كان الغالب يقللون من شأنه) بيننا وبين قطر، فإنه ليس هناك اختلاف أنه ستكون هناك علاوة إصدار (Premium). كمثال على ذلك، تتداول سندات قطر (5 سنوات) بـ 100 نقطة أساس فوق متوسط سعر المبادلة (MidSwaps) في حين تتداول سندات العشر سنوات بـ 153 نقطة أساس وسندات الثلاثين سنة بـ 235 نقطة أساس.بحسب التقرير الذي نشرته «جلوبال كابيتال» البريطانية، توقع أحد المصرفيين أن «تحصل السعودية على تسعير رائع في حالة دفعها 30 نقطة أساس فوق سندات الخمس سنوات لقطر (130 نقطة أساس) مع العلم أن القيمة العادلة هي 50 نقطة أساس لأجل الخمس سنوات». طبعاً إذا السعودية نجحت في الحصول على عائد أقل من ذلك لأجل الخمس سنوات، فذلك بسبب إما الطلب العالي على سنداتها أو بسبب سياسة الـ (anchor orders). ولتوضيح أكثر للعبارة السابقة، فمن المتعارف عليه أن بعض المُصدرين يشترطون على البنوك قبل تفويضهم أن يتعهدوا بأن يتقدموا بطلبات شراء ضخمة خلال مرحلة بناء الأوامر وهذا من شأنه أن يضغط على العائد لمصلحة الجهة المصدرة.

البنوك الثلاثة الدولية

بطبيعة الحال أكدت نشرة الإصدار ما تم التطرق إليه سابقاً بهذه الزاوية حول اقتراض السعودية 10 مليار دولار في ابريل الماضي وذلك عندما فوضت السعودية 14 بنكا لترتيب ذلك القرض الجماعي. السعودية كافأت 8 بنوك من تلك القائمة عبر اختيارها لتكون ضمن قائمة البنوك المرتبة للإصدار (في العادة تكون رسوم ترتيب السندات أعلى من نظيرتها الخاصة بالقروض). طبعاً الأنظار اتجهت لثلاثة بنوك دولية والتي يقع عليها العبء الأكبر وهي بنك جي بي مورجان (يطلق عليه بنك السعودية لعلاقته التاريخية مع المملكة) وسيتي بنك واتش اس بي سي. أما البنوك الأخرى فستأخذ المقعد الخلفي مع الجولة الترويجية هذه والتي نظمتها تلك البنوك الثلاثة.

مقتطفات من أبرز ما ذكرته نشرة الإصدار ذات الـ 220 صفحة

• تتوقع المملكة انخفاض الإنفاق الرأسمالي بنسبة 71 % إلى 75.8 مليار ريال في عام 2016م.

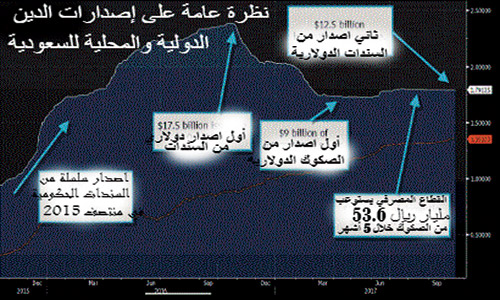

• تضاعفت ديون المملكة إلى أكثر من 6 مرات مقارنة عما كانت عليه في 2014م لتصل بنهاية أغسطس إلى 273.8 مليار ريال.

• تصل قيمة أصول صندوق الاستثمارت العامة (تأسس في 1971) إلى 587 مليار ريال بنهاية يونيو الماضي. وحصل الصندوق على توزيعات وصلت إلى أكثر من 20 مليار ريال (معظمها قادمة من سوق الأسهم السعودية).

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

استراتيجية الربح الآمن والتداول بدون مخاطرة في أسواق المال

- الاثنين 12 أغسطس 08:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

كيف تبدأ التداول والمضاربة على الذهب XAUUSD

- الاربعاء 14 أغسطس 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت