آراء المحللين / تحليلات الفوركس

تكلفة التمويل لصكوك وزارة المالية "الرابعة" تتجاوز السندات الدولارية "الثانية"

الخميس 09 نوفمبر 2017 04:06صقد يتساءل البعض عن تأخرنا في تحليل الجانب التسعيري للإصدار الرابع (بقيمة 10 مليار ريال) لشهر أكتوبر. والسبب يعود لصعوبة الحصول على الأرقام اللازمة التي تساعدنا في بناء تحليلاتنا، وعليه نضطر للحصول على هذه البيانات من بلومبرج ورويترز (وهذا يتطلب وقت). بل حتى الإصدار الدولاري الثاني من السندات لم يتم الكشف عن العائد النهائي له (فقط تم الكشف عن الهامش الائتماني). نتمنى مشاهدة مستوى شفافية عالي في الإصدارات القادمة.

زيادة العائد

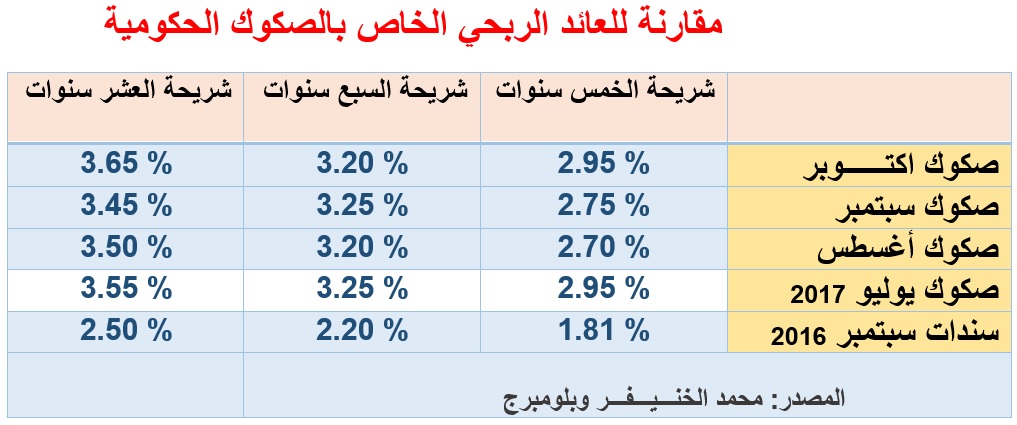

كما تشاهدون في الجدول المرفق فلقد ازداد العائد على صكوك أكتوبر بمقدار 20 نقطة أساس (وذلك مقارنة مع اصدار سبتمبر من الصكوك) وذلك لشريحتي الخمس والعشر سنوات (تكلفة خدمة الدين لشريحة 10 سنوات (بهذا الإصدار) تعد الأعلى من بين جميع الإصدارات الحكومية السابقة من الصكوك). في حين أن عائد صكوك السبع سنوات قد انخفض بمقدار 5 نقاط أساس. المفاجأة الكبرى كانت عند مقارنة عوائد الإصدار المحلي الأخير بالسندات الدولارية الثانية التي صدرت قبل الإصدار المحلي بأقل من شهر (أواخر سبتمبر). وبناء على بيانات بلومبرج، فالعائد على سندات الخمس سنوات و6 أشهر هو 2.87 % مقارنة مع 2.95% للإصدار المحلي الرابع (ذو شريحة الـ5 سنوات). في حين بلغ عائد سندات العشر سنوات و6 أشهر 3.62% مقارنة مع 3.65% للصكوك العشرية. يلاحظ أن الشريحتين التي ذكرناهما من الإصدار الدولاري تتفوق على الإصدار المحلي بزيادة 6 أشهر (ومع هذا فعائدها أقل).

ماسبب زيادة العائد؟

هل يعود ذلك بسبب 1) مؤشر القياس, 2) أو عدم التوفيق في تسعير الهامش الائتماني، 3) أو محاولة اجراء تطابق بين منحنى العائد لإصدارات الدين المحلية مع نظيرتها الدولية؟. بالنظر الى جميع الاحتمالات، نرى أن السبب الثاني قد يكون أقرب للواقع. نُدعم هذا التوقع بلغة الأرقام الصادرة من بلومبرج.:

*شريحة ال5 سنوات: فعند مقارنة الهامش الائتماني لصكوك سبتمبر (75 نقطة أساس) مع صكوك أكتوبر (93.7 نقطة أساس) نجد أن الزيادة قد لامست 19 نقطة أساس

*شريحة ال7 سنوات: فعند مقارنة الهامش الائتماني لصكوك سبتمبر (104 نقطة أساس) مع صكوك أكتوبر (96 نقطة أساس) نجد أن الإنخفاض قد بلغ 8 نقطة أساس

*شريحة ال10 سنوات: فعند مقارنة الهامش الائتماني لصكوك سبتمبر (108 نقطة أساس) مع صكوك أكتوبر (125 نقطة أساس) نجد أن الزيادة قد وصلت الى 17 نقطة أساس

نرى أنه كان بإمكاننا ضغط التسعير أكثر وتجنب حدوث تلك الزيادة في الهامش الائتماني. وسبق لنا أن بينا في مقابلات تلفازية سابقة ومقالات تحليلية أهمية الجانب التسعيري وانعكاسات ذلك على خزانة الدولة.

السايبور

نأتي للتعليق على حركة «أسعار الفائدة المعروضة بين البنوك السعودية» التي لا تزال بشكل عام تحافظ على مستوياتها التاريخية التي تم تسجيلها في الـ8 أشهر الأخيرة وهي تتراوح ما بين 1.70 الى 1.80%. المتابع لحركة السايبور يلاحظ ارتفاع طفيف ومفاجئ بعد يوم من اقفال الإصدار الحكومي الرابع من الصكوك (بلغ 1.79500%). ليكون السايبور بذلك قد تجاوز مستويات (% 1.79375) التي كنا نلاحظها قبل أسبوع من اصدار السندات الدولارية الثانية في سبتمبر (وهذه التغيرات نرى بأنها مؤقته). لاحظ أن أقصى انخفاض وصل اليه السايبور بعد الإصدار الدولاري الثاني كان 1.79000%.

وهنا نطرح تساؤلات حول عدم تفاعل السايبور (عبر انخفاض مستوياته أكثر) بالرغم من جلب ما يصل الى 46.8 مليار ريال (للقطاع البنكي المحلي) وهي حصيلة ما اصدرناه من السندات الدولارية الثانية. نأخذ في عين الاعتبار أن سيولة القطاع المصرفي قد استوعبت حتى الآن ما يصل الى 47 مليار ريال من الصكوك الحكومية خلال الأربع أشهر الماضية .

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت