آراء المحللين / تحليلات الفوركس

كيف بدأ تسعير السندات الدولارية الثانية للسعودية بالسوق «الرمادية»؟

الأحد 01 أكتوبر 2017 03:06صأصبحت المحافظ الاستثمارية الدولية تتعطش كثيرًا للانكشاف على الديون السيادية الدولارية (سندات وصكوك) للمملكة (وصلت لـ 39 مليار دولار في ظرف 11 شهرًا)، فإذا إرادة السعودية طرق باب أسواق الدين العالمية، فكل ما عليها هو ترتيب بعض المكالمات الهاتفية ومن ثم فتح باب الاكتتاب وإغلاقه في ظرف 3 أيام!

حاز إصدار السعودية من السندات الدولارية وللسنة الثانية على التوالي على لقب أكبر دين سيادي (12.5 مليار دولار) تم بيعه هذه السنة بالأسواق الناشئة. لعل الرائع مع هذا الإصدار، وهذا ما قلته لـ CNN، إنه تزامن مع قرار السماح «بقيادة المرأة» وما يحمله هذا القرار المحوري في تعزيز سوق العمل للمرأة. حيث لاقى هذا القرار حفاوة من مستثمري «الدخل الثابت». ومشيرًا في سياق التعليق لشبكة الأخبار الأمريكية إلى أن ذلك يعود بسبب ما يعتبرونه (أي المستثمرين) كإعادة تأكيد على التزام المملكة بالمضي قدمًا بالإصلاحات الاقتصادية المنضوية تحت رؤية 2030.

شريحة الـ30 سنة

كما توقعنا سابقًا، فقد أسهم الطلب الكبير على شريحة الـ 30 سنة (تتداول بعلاوة في السوق الثانوية) في المساعدة في تسعيرها (180 نقطة أساس فوق عائد سندات الخزانة الأمريكية). ونعزو ذلك أيضًا لـ «الجرأة التسعيرية» التي أظهرها الجانب السعودي وهذا ما يشكرون عليه. فقد تم تسعير تلك الشريحة (4.5 مليار دولار) لتكون داخل منحنى العائد لسندات 2016 التي تشاركها في نفس الأجل. لاحظ أن الهامش الائتماني انخفض من 210 (في إصدار 2016) إلى 180 نقطة أساس. فلقد صوت المستثمرون (عبر هذه الشريحة) على متانة اقتصاد المملكة ورؤية 2030. لاحظ أن المحافظ التي اشترت سندات الثلاثين سنة لن يستردوا أموالهم إلا في 2047.

شريحة الـ5.3 سنة

شريحة الخمس سنوات ونصف (بقيمة 3 مليارات دولار) تم تسعيرها بـ 110 نقاط أساس فوق عوائد الخزانة الأمريكية. لقد اجتذبت هذه الشريحة علاوة سعرية (ما بين 6 إلى 10 نقاط أساس) وسبب ذلك أن الطلب عليها لم يكن عاليًا مقارنة بالشرائح الأخرى وهذا ما يفسر، بحسب البعض، الكرم التسعيري مع هذه الشريحة.

شريحة الـ10.5 سنة

شريحة السنوات العشر والنصف (بقيمة 5 مليارات دولار) تم تسعيرها بـ 145 نقطة أساس فوق عوائد الخزانة الأمريكية. لقد تم تسعيرها بشكل مساوٍ (flat) لمنحنى أسعار السندات السعودية القائمة من نفس الأجل.

تقييم التسعير

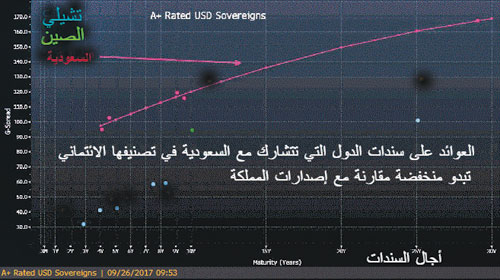

بوجهة نظري كان باستطاعتنا ضغط تسعير هذه الشريحتين أكثر لتكون داخل منحنى القيمة العادلة للديون السيادية المدرجة بالأسواق الثانوية. لاحظ أن الفرصة كانت مواتية للقيام بذلك خصوصًا أن طلبات تغطية الاكتتاب تعدت 3 مرات الحجم الأصلي (وصلت إلى 40 مليار دولار). وللاستشهاد بأنه كان باستطاعتنا جر هوامش الائتمان للأدنى، دعونا ننظر كيف بدت عليه تداولات شريحة الخمس سنوات ونصف بالسوق الرمادية في يوم الخميس أي بعد أقل من 24 ساعة من إقفال الإصدار. فالهامش الائتماني لهذه الشريحة قد وصل لـ 100.5 نقطة أساس فوق عوائد سندات الخزانة الأمريكية (المصدر: جلوبال كابيتال البريطانية).

مع العلم أن القيمة العادلة للهامش الائتماني، بحسب حساباتي، خلال يوم إغلاق الإصدار قد وصل إلى 102.5 نقطة أساس.

في حين أن (z-spread) الخاص بشريحة الـ 10 سنوات ونصف قد وصل إلى 136.6 نقطة أساس. «الزي سبيرد» وهو مبلغ العائد (الفرق) الذي ستحصل عليه (من سندات صادرة من جهة غير الخزانة الأمريكية) فوق العائد الذي يحمل الأجل نفسه لسندات صادرة من الخزانة الأمريكية. ويمثل «الزي سبيرد» المخاطر الإضافية التي تشمل مخاطر الائتمان ومخاطر السيولة الخ..

مؤشر القياس

عندما ندمج أرقام مؤشر القياس مع هوامش الائتمان، فإننا بعد ذلك نحصل على العائد (yield). وزارة المالية اختارت هذه المرة الاستعانة بمؤشر «عوائد الخزانة الأمريكية». كنت أتمنى للأمانة لو تم الاستمرار على استخدام آخر مؤشر قياس استخدمته السعودية مع الإصدار الدولاري للصكوك. ونحن هنا نعني المؤشر المعروف بـ«متوسط عقود المبادلة (Mid-Swap)» وذلك بسبب انخفاض عوائد هذا المؤشر.

فأسعار «متوسط عقود المبادلة» وصلت لـ 2.45 نقطة أساس (للثلاثين سنة) (في 27 سبتمبر) مقارنة مع 2.77 مع عوائد «سندات الخزانة». والذين يعملون بأسواق الدين يدركون ما تعنيه تلك الأرقام ومدى ما كنا سنوفره على خزانة الدولة على مدى الـ30 سنة القادمة.

قد يجادل البعض في أن مؤشر «متوسط عقود المبادلة» يستخدم أكثر مع الشركات ولكن في نفس الوقت فالحكومات أيضًا تستخدم هذا المؤشر ورأينا السعودية تستخدمه مع صكوكها الدولارية هذه السنة، وكذلك عدة دول مثل تركيا وكازاخستان. فتاريخيًا مؤشر «متوسط أسعار مبادلة الفائدة الثابتة والمتغيرة» يتداول أعلى من مؤشر عوائد سندات الخزانة الأمريكية (وما نراه الآن هو العكس وهي ظاهره نادرة). وعليه كنت أحبذ لو اقتنصنا هذه الفرصة التسعيرية التي جاءتنا، ولا سيما مع شريحة الـ 30 سنة.

مع احترامي لكافة الآراء فإن الأولوية لدي شخصيًا هي «التوفير على خزانة الدولة» (ولا شيء غير هذا) وإذا كان هذا «التوفير» يأتي باختيار هذا المؤشر فيها. فالمستثمرون الدوليون لن يتساهلوا معك عندما تذهب لسوق الدين ومؤشر القياس في أعلى مستوياته بل سيطالبونك بالالتزام بتلك الأرقام مع التسعير النهائي للسندات (وهذا بالضبط ما حصل مع إصدار السندات الدولاري للكويت). وعليه فمن حقنا أن نستخدم معهم نفس القاعدة المتعارف عليها عندما تكون أرقام مؤشر القياس لصالحنا. لذلك كنا نحذر على الدوام من أن «تضارب المصالح» يشوب المشورة التي تقدمها البنوك المرتبة للإصدار، خصوصًا أن عليها إرضاء المستثمرين الذين تجلبهم وكذلك إرضاء جهة الإصدار في نفس الوقت.

لماذا تم إضافة «النصف» مع آجال السندات؟

قد يتساءل البعض عن سبب إضافة 6 أشهر مع آجال السندات (5.5 و10.5 سنوات)، السبب لتوزيع استحقاقات المديونية (خدمة الدين) وتجنب تمركزها في سنوات محددة. وهذا تصرف حكيم من مكتب الدين العام.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت