آراء المحللين / تحليلات أسواق الأسهم

نظرة على الجانب التسعيري لصكوك السعودية الثالثة

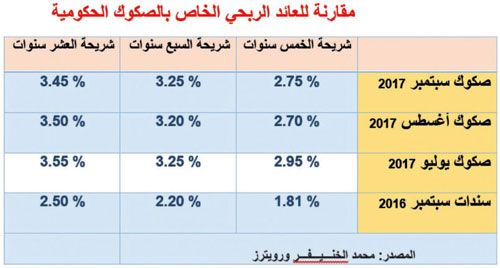

الاربعاء 20 سبتمبر 2017 04:41صبشكل عام أعتقد أننا بدأنا نشاهد نوعًا من الاستقرار مع عوائد الصكوك لهذا الإصدار الذي بلغت قيمته 7 مليارات ريال.

فمقارنة مع الإصدار الثاني فقد لاحظنا توقفًا مؤقتًا لمسار تقليص العائد الربحي لهذا الإصدار.

فعندما نقارن العائد الربحي للصكوك مع إصدار الشهر الماضي فإن عائد شريحة الخمس والسبع سنوات زاد بمقدار 5 نقاط أساس وانخفض بمقدار 5 نقاط أساس مع عائد الصكوك العشرية. لاحظ أن العلاوة السعرية تصبح أكبر من هذا الرقم بكثير عندما نقارن عوائد هذا الإصدار مع إصدار السنة الماضية من السندات (شاهد الجدول). طبعًا شريحة الخمس سنوات هي الأكثر وفرة على خزانة الدولة مقارنة مع سندات سبتمبر 2016.

مقارنة مع الإصدار الأول، فلم نشهد مع هذا الإصدار أي تطابق بين منحنى العائد لإصدارات الدين المحلية مع نظيرتها الدولية.

فعندما ننظر لحركة تداولات الصكوك الدولارية للمملكة فإننا سنجد أن معدل انخفاض الهوامش الائتمانية وصل لنحو 9 نقاط أساس مقارنة مع الشهر الماضي. في حين عندما نقارن العائد الربحي لهذا الإصدار مع إصدار الشهر الماضي فإن معدل العلاوة السعرية يصل إلى 3 نقاط أساس على كافة الشرائح.

ما تبرير العلاوة السعرية؟

نظرًا لعدم إدراج وتداول الديون السيادية بالبورصة المحلية فإنه من «المفترض» للمستثمرين أن يسترشدوا بمؤشرات تساعدهم في تقييم القيمة العادلة للصكوك المحلية. ونعني بذلك السايبور والتداولات على الصكوك الدولارية.

فعندما نتحدث بلغة الأرقام فإن المؤشرات الحالية تفيد بأن سيولة القطاع المصرفي لم تتأثر على الإطلاق بإصدارات الصكوك الحكومية خلال الثلاث أشهر الماضية التي وصلت قيمتها إلى 37 مليار ريال.

فقد حافظت «أسعار الفائدة المعروضة بين البنوك السعودية» على المستويات التاريخية التي تم تسجيلها في الـ7 أشهر الأخيرة وهي تراوح ما بين 1.70 إلى 1.80 في المائة. مع العلم أننا لاحظنا انخفاضًا طفيفًا في حركة السايبور هذا الشهر مقارنة مع أغسطس.

وبالعودة للإصدار الحالي فإن هناك تساؤلات تدور حول سبب وجود علاوة سعرية بالرغم من أن كل المقومات تشير إلى قدرتنا على ضغط التسعير ليكون داخل منحنى العائد للسندات التقليدية.

فهل يا ترى تحفظت البنوك على النطاقات الأولية للتسعير وعليه اختارت النطاق الأعلى من كل شريحة؟ وإذا كان هذا صحيحًا فأعتقد أن هناك ضرورة لتوعية المستثمرين بهذه المؤشرات (التي ذكرناها أعلاه) الخاصة بتسعير الصكوك وذلك لكي يتقبلوا العوائد المنخفضة (عندما تشير المؤشرات إلى ذلك). نأخذ في عين الاعتبار حداثة تطور أسواق الدين لدينا وضعف ثقافة الاستعانة بأفضل الممارسات العالمية الخاصة بتسعير أدوات الدين.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت

أساسيات التحليل باستخدام التحليل الموجي - موجات إليوت 1

- الاربعاء 22 مايو 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت