السيناريو المتوقع لقرار وبيان الفائدة الأمريكية وتأثيرها على الدولار

بالرغم من أهمية قرار الفائدة إلا أن الأسواق تتوقع الإبقاء عليها عند 0.50% ولهذا تتوجه أنظارهم إلى توقعات أعضاء الفيدرالي الأمريكي وتصريحات جانيت يلين، محافظ الاحتياطي الفيدرالي الأمريكي خلال المؤتمر الصحفي ويجب التركيز عليهم لمعرفة توجهات السياسة النقدية خلال الفترة المقبلة وهل سيتم الإبقاء على خيار رفع الفائدة مرة ثانية بالفعل أم لا؟ ولكن ما نعرفه الآن هو أن بدء الفيدرالي الأمريكي برفع الفائدة يعني بدء مسيرة دورة التشديد النقدي وسيكون هناك المزيد من الرفع حتى وإن طالت المدة... كل هذه التساؤلات سوف يجيب عليها البيان والمؤتمر الصحفي ومدى تفاؤل أو تشاؤم الأعضاء من خلال توقعاتهم الاقتصادية ولهذا احرصوا على متابعتنا لأنه سوف يتم إصدار البيان فور صدوره باللغة العربية بالإضافة إلى التغطية الحية الحصرية للمؤتمر الصحفي وتأثير كل ذلك على الدولار خلال الأسابيع المقبلة. ولمحاولة توقع مدى إيجابية أو سلبية هذه الأحداث، نستعرض معًا أهم البيانات الاقتصادية وتأثيرها عليها.

أولًا بيانات سوق العمل: (إيجابي)

تم إضافة 242 ألف وظيفة بالقطاع غير الزراعي الأمريكي خلال شهر فبراير متخطيًا التوقعات بشكل قوي التي أشارت إلى 195 ألف وظيفة كما تم مراجعة قراءة شهر يناير من 151 ألف إلى 172 ألف وهو ما يدل على استمرار تحسن سوق العمل الأمريكي والجدير بالذكر أن يلين قد صرحت من قبل أن في استقرار المتوسط فوق المائة ألف وظيفة يعني تحسن أوضاع سوق العمل ويستقر متوسط الثلاث شهور الماضية عند 228 ألف وظيفة، كما استقرت معدلات البطالة عند أدنى مستوياتها منذ عام 2008 عند 4.9% إلا أن تراجع الأجور هو ما سوف يهز ثقة الفيدرالي في قوة سوق العمل فقد تراجع متوسط دخل الفرد في الساعة خلال شهر فبراير بنسبة 0.1% كما سجل ارتفاع سنوي بنسبة 2.2% خلال شهر فبراير مقابل النسبة السابقة عند 2.5% ولهذا من المتوقع أن يؤكد الفيدرالي في بيانه على ضرورة ارتفاع الأجور لدعم ارتفاع معدلات التضخم والاستمرار في رفع الفائدة هذا العام.

بالرغم من ذلك فإن ارتفاع الأجور خلال شهر يناير بنسبة 0.5% قد يحد من التأثير السلبي لبيانات شهر فبراير وهو ما يدعم فكرة ترقب المزيد من البيانات الاقتصادية بالنسبة لأعضاء لجنة الاحتياطي الفيدرالي الأمريكي.

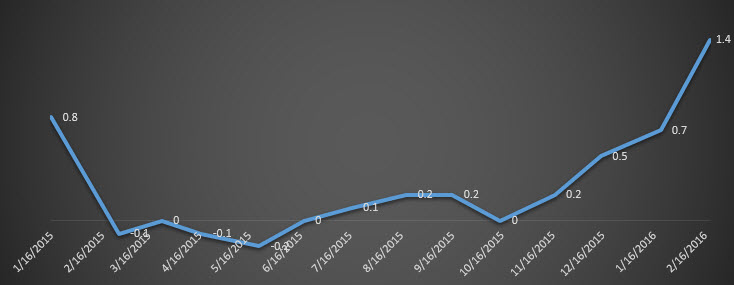

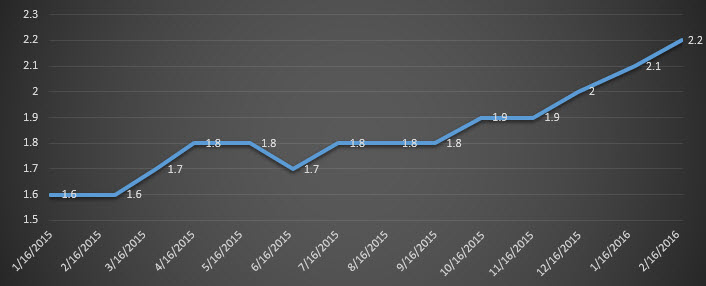

ثانيًا معدلات التضخم: (إيجابي)

ارتفع مؤشر أسعار المستهلكين بأسرع وتيره له على مدار أربعة أعوام بنسبة 1.4% على أساس سنوي كما صعد مؤشر أسعار المستهلكين بقيمته الأساسية (الذي يستثني أسعار الطاقة والغذاء) بنسبة 2.2% على أساس سنوي وهو ما سوف يدعم النظرة الإيجابية لأعضاء الفيدرالي الأمريكي في ثقتهم في ارتفاع معدلات التضخم إلى النسبة المستهدفة 2% على المدى المتوسط بمجرد تلاشي الآثار السلبية لتراجع أسعار النفط وارتفاع قيمة الدولار.

رسم بياني يوضح مسار مؤشر أسعار المستهلكين الذي يقيس التضخم

رسم بياني يوضح مسار مؤشر أسعار المستهلكين بقيمته الأساسية

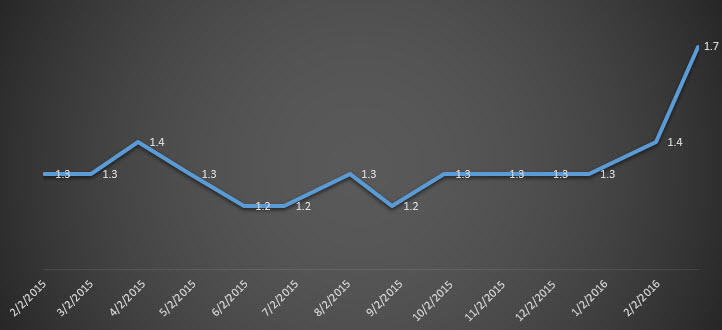

ثالثًا معدلات الإنفاق وثقة المستهلك: (إيجابي)

ارتفع مؤشر الإنفاق الاستهلاكي الشخصي بنسبة 1.7% على أساس سنوي ليتخطى بذلك توقعات الأعضاء لعام 2016 كما هو موضح بالجدول أسفل التقرير، ويعتمد الفيدرالي على هذا المؤشر بشكل كبير إذ أنه يعد مقياس قوي للتضخم ومعدل إنفاق المستهلك الذي يمثل ثلثي النشاط الاقتصادي. أما بالنسبة لثقة المستهلك فبالرغم من تراجعها إلى 90.7 وهو أدنى مستوى لها منذ سبتمبر 2015 إلا أن متوسط القراءات السابقة لا يدعو للتشاؤم فهي لا تزال بالقرب من المستويات التي قرر فيها الفيدرالي رفع الفائدة في ديسمبر 2015.

رسم بياني يوضح مسار الإنفاق الاستهلاكي الشخصي (الذي يستثني الإنفاق على الغذاء والطاقة)

رابعًا إجمالي الناتج المحلي: (إيجابي)

فاقت التقديرات الأولية لإجمالي الناتج المحلي خلال الربع الأخير من العام توقعات الأسواق بارتفاعها بنسبة 1% على أساس سنوي مقابل 0.4% ويُذكر أن البيان الأخير قد أشار إلى أن النمو الاقتصادي قد تباطأ بنهاية العام الماضي ولذلك فإن تحسن القراءة سوف يدعم تفاؤل الأعضاء تجاه النمو الاقتصادي.

خامسًا الأوضاع العالمية: (مستقر)

أعرب بعض الأعضاء عن قلقهم حيال الأوضاع الاقتصادية العالمية في الفترة الأخيرة ولكن ساعدت بعض القرارات مؤخرًا في استقرار الأوضاع المالية مقارنة بما شهدناه بمطلع العام الجاري ولهذا من المتوقع أن يكون التأثير السلبي للتقلبات العالمية أقل هذه المرة ولكن الأعضاء لن يتخلوا عن توخي الحذر من التطورات العالمية وخاصة في الصين.

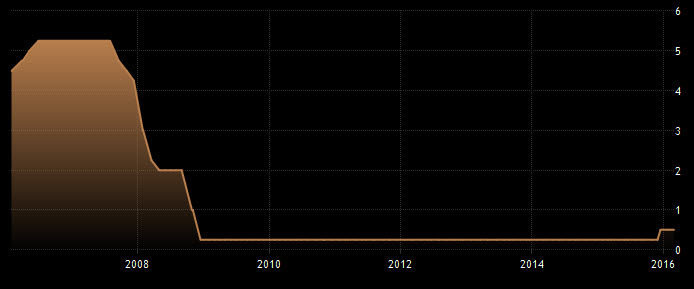

بوجهٍ عام من المتوقع أن يبقي الفيدرالي على معدلات الفائدة عند 0.50% بسبب ضعف بعض المكونات بمؤشرات مديري المشتريات ببعض القطاعات وضعف زيادة الأجور وعدم تحقيق الأهداف المرجوة بعد وحالة الغموض التي تخيم على الوضع الاقتصادي العالمي، على أن يترك خيار رفعها قامئًا هذا العام مرتبطًا بمدى تحسن البيانات الاقتصادية وقد يكون يونيو القادم هو الموعد المحدد لاتخاذ القرار الثاني برفعها في حال استمر هذا التحسن ولكن سوف تلعب التوقعات الاقتصادية لأعضاء اللجنة والمؤتمر الصحفي دورًا هامًا في تحديد توقعات قرارات السياسة النقدية خلال العام الجاري ونستنج من البيانات السابقة التي استعرضناها في هذا التقرير أنها قد تتسم بنبرة تفاؤلية قد تدعم الاستمرار في وتيرة التشديد النقدي هذا العام ودعم الدولار الأمريكي أمام معظم العملات الرئيسية.

رسم بياني يوضح مسار معدلات الفائدة بالولايات المتحدة:

التوقعات الاقتصادية السابقة لأعضاء الفيدرالي الأمريكي الصادرة في شهر ديسمبر الماضي:

|

المتغيرات |

متوسط التوقعات |

الاتجاه الرئيسي |

النطاق |

||||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

|

|

التغير في إجمالي الناتج المحلي الحقيقي |

2.4 |

2.2 |

2.0 |

2.3-2.5 |

2.0-2.3 |

1.8-2.2 |

2.0-2.7 |

1.8-2.5 |

1.7-2.4 |

|

معدلات البطالة |

4.7 |

4.7 |

4.7 |

4.6-4.8 |

4.6-4.8 |

4.6-5.0 |

4.3-4.9 |

4.5-5.0 |

4.5-5.3 |

|

التضخم المرتبط بالإنفاق الاستهلاكي |

1.6 |

1.9 |

2.0 |

1.2-1.7 |

1.8-2.0 |

1.9-2.0 |

1.2-2.1 |

1.7-2.0 |

1.7-2.1 |

|

التضخم المرتبط بالإنفاق الاستهلاكي بقيمته الأساسية |

1.6 |

1.9 |

2.0 |

1.5-1.7 |

1.7-2.0 |

1.9-2.0 |

1.4-2.1 |

1.6-2.0 |

1.7-2.1 |

|

معدلات الفائدة |

1.4 |

2.4 |

3.3 |

0.9-1.4 |

1.9-3.0 |

2.9-3.5 |

0.9-2.1 |

1.9-3.4 |

2.1-3.9 |

وننصحكم بالتركيز على ثلاثة نقاط رئيسية، هي:

- مقارنة التوقعات الاقتصادية الصادرة خلال شهر ديسمبر بالتوقعات المقرر صدورها هذه المرة فمجيئها على نحو إيجابي أكثر من السابق يدعم رفع الفائدة مرة أخرى في وقت قريب.

- توقعات معدلات الفائدة على المدى الطويل، هل ستبقى دون متوسط الدورات التاريخية لمسار رفع معدلات الفائدة أم لا؟

- في حال الإبقاء على معدلات الفائدة يحب التركيز على الأسباب التي دعمت الإبقاء وما هي شروط رفعها مرة أخرى

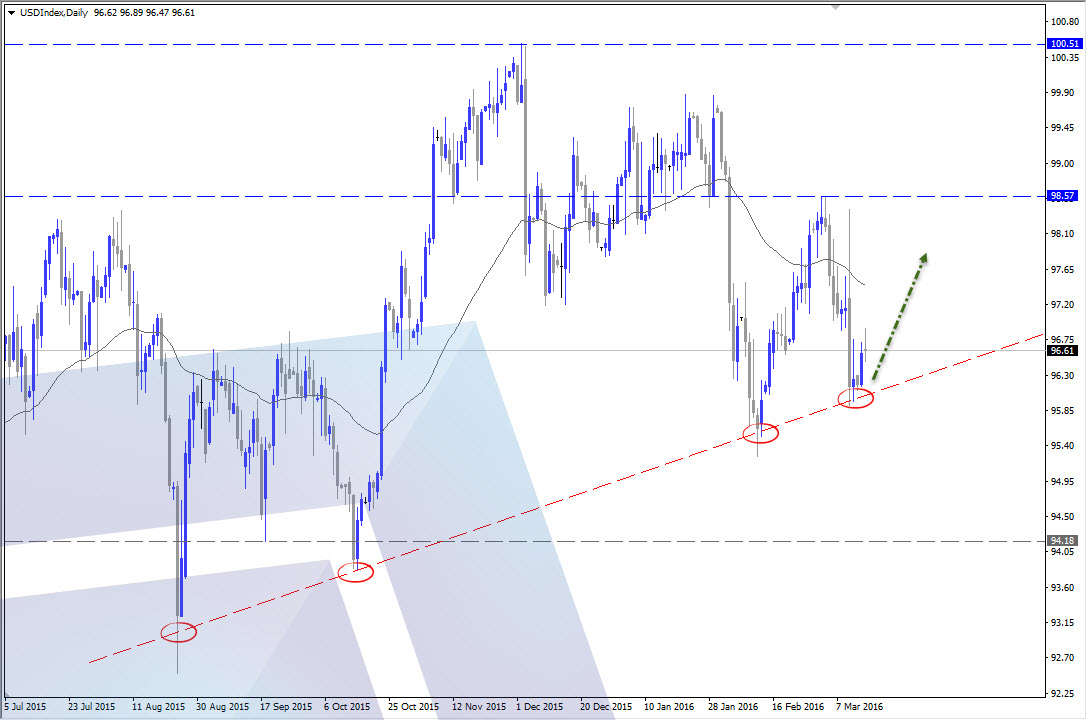

نظرة فنية على مؤشر الدولار:

قم بالتصويت لمعرفة توقعات زوار موقع المتداول العربي واطلع على مواعيد اجتماع الفيدرالي خلال عام 2016 من خلال:

-

25 ابريل 08:30م

![أ. محمد صلاح]()

أ. محمد صلاح - عضو فريق عمل منتديات المتداول العربي و محلل محترف للأسواق المالية لأكثر من 8 سنوات

الخميس 25 ابريل 08:30 م

مجانا عبر الانترنت

سجل اﻵن -

29 ابريل 08:30م

![أ. محمد صلاح]()

أ. محمد صلاح - عضو فريق عمل منتديات المتداول العربي و محلل محترف للأسواق المالية لأكثر من 8 سنوات

الاثنين 29 ابريل 08:30 م

مجانا عبر الانترنت

سجل اﻵن -

06 مايو 08:30م

![أ. محمد صلاح]()

أ. محمد صلاح - عضو فريق عمل منتديات المتداول العربي و محلل محترف للأسواق المالية لأكثر من 8 سنوات

الاثنين 06 مايو 08:30 م

مجانا عبر الانترنت

سجل اﻵن