(STC) تختار هيكلة مُتطورة من الصكوك الهجينة وتتجاهل "دقائق مكالمات الجوال" كأصول يرتكز عليها الإصدار

الاربعاء 01 مايو 2019 07:00ص

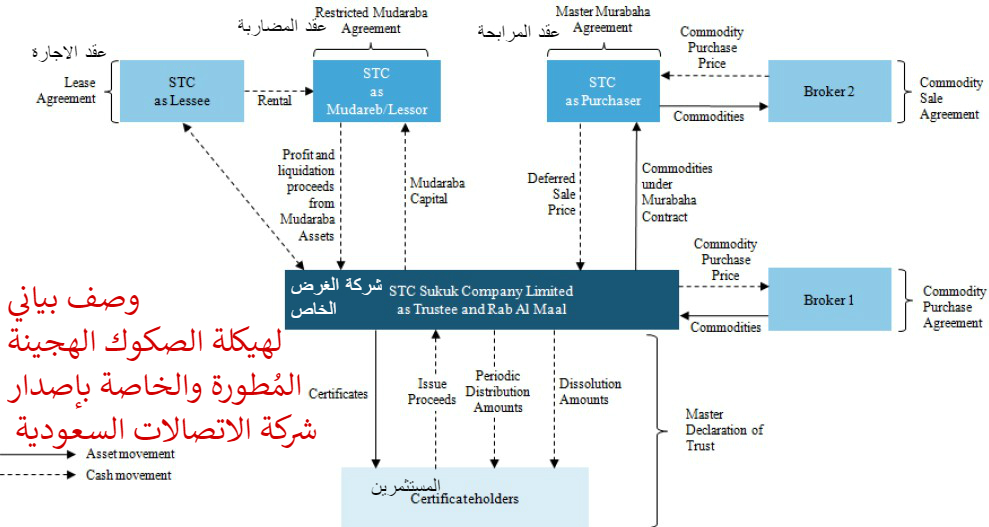

فاجأت شركة الاتصالات السعودية،التي من المنتظر أت تختتم خلال الساعات القادمة اجتماعاتها مع المستثمرين الدوليين، المراقبين باختيارها هيكلة "متطورة" لصكوكها تختلف عن الأصول التقليدية التي تختارها شركات الاتصالات الأخرى في أسيا والخليج.

هيكلة الصكوك التي اختارتها الشركة تعود جذورها الى الصكوك "الهجينة" والتي سبق أن طرحتها السعودية لأول مرة دولياً في 2017 إلا أن هذه الهيكلة، رغم رواجها بين جهات الإصدار المحلية، لم تحظى بأي قبول من جهات الإصدار الخارجية.

إلا أن ما يعزز نجاح إصدار شركة الاتصالات السعودية هو النسخة المتطورة والمُحدثة التي أضافتها على هيكلة الصكوك الهجينة "القديمة" وذلك بإضافة عقد الإجارة (والذي سوف يأتي من تأجير أصول محفظة المضاربة).

بل أستطيع أن أؤكد أن هذه الهيكلة قد أظهرت تحسناً ملحوظاً من ناحية تعزيز الجوانب الشرعية بها (وذلك من دون الدخول بالتفاصيل الفنية).

وفي حال ارتياح المستثمرين لهذه الهيكلة المُتطورة عن سابقتها ، التي تعود جذور تطويرها للمُصدرين السعوديين، فإن ذلك قد يقود لتبنيها من جهات الإصدار الخليجية والآسيوية وذلك لأول مرة.

دقائق المكالمات كأصول

وقبل أن تكشف شركة الاتصالات السعودية عن هيكلتها، كان معظم المراقبين يعتقدون أن الشركة ستقتدي بخطوات شركات الاتصالات الأخرى التي استعانت ب"دقائق المكالمات" كأصول للصكوك وذلك لكونها (أي الأصول) تحتوي على تدفقات نقدية قادمة من المشتركين.

أي أن حملة الصكوك سيحصلون على حق المنفعة المستقبلية لهذه الأصول المُدرة للدخل.

فلو ننظر لهذه الأصول الغير ملموسة سنجد على سبيل المثال أن ( STC) تسيطر على 46% من الحصة السوقية الخاصة بدقائق مكالمات الجوال بالسعودية وذلك بحسب نشرة الإصدار. أضف الى ذلك فيمكن استخدام الأصول الغير ملموسة والقادمة من باقات الإنترنت (شرائح البيانات مُسبقة الدفع) والتي يتم بيعها للمشتركين (وذلك في حال عدم وجود عوائق تنظيمية).

جدلية الهيكلة القديمة

هذا التقدم الملحوظ في تحسين الهيكلة الحالية للصكوك الهجينة يأتي بعد سلسلة من التحفظات التي أبديناها في السابق ومنذ 2017 على مسألة طرح الهيكلة الهجينة (أي القديمة) بالأسواق الدولية وذلك لكونها تتسم بكونها بالغة التعقيد للمستثمرين ولكونها تساهم في زيادة تكاليف التمويل مقارنة مع هياكل الصكوك الرائجة.

ففي 27 مارس 2017 (العدد 16251) أبدينا تحفظنا من استخدام هيكل الصكوك الهجينة الشائعة بالسوق السعودي وقلنا حينها أنه " قد لا يكون من المستحسن تصدير «الخصوصية السعودية» لهيكل الصكوك للمستثمرين الدوليين، الذين قد يتحفظون عليها وقد يتقبلونها على مضض.

وفي الثاني من مارس 2018 (العدد 16591) أبدينا خشيتنا أن " يسبب «الاعتماد الزائد» على هيكلة الصكوك الهجينة في زيادة كلفة التمويل على جهات الإصدار السعودية عندما تقترض بالدولار".وفي الخامس من يناير 2019 (العدد 16900) ذكرنا أن أكثر هيكلة صكوك تم اللجوء إليها في 2018 هي الصكوك الهجينة (عبارة عن مزيج بين عقد المرابحة والمضاربة).

وهذه الهيكلة مقبولة داخل السعودية إلا أن آخر 5 سنوات قد أثبتت أن هذه الهيكلة لم تحظ بقبول المُصدرين الذين بالخارج.

وعليه قد تأخذ هذه الهيكلة سنوات أكثر لكي تتقبلها صناعة المال الإسلامية (مع العلم أن المستثمرين الدوليين سيتقبلون مثل هذه الإصدارات إذا جاءت من جهات سيادية).

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

إدارة التداول، والتعامل مع المخاطرة

- الاربعاء 24 ابريل 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت

مجانا عبر الانترنت