آراء المحللين / تحليلات أسواق الأسهم

تسديد "قيمة" استحواذ أرامكو على سابك عبر "فترات متقطعة" يساهم في تخفيض مصاريف التمويل

الاربعاء 13 مارس 2019 06:05صيعمل عملاق الصناعة النفطية بصمت من أجل الإعداد لأول إصدار من السندات مقوم بعملة أجنبية.

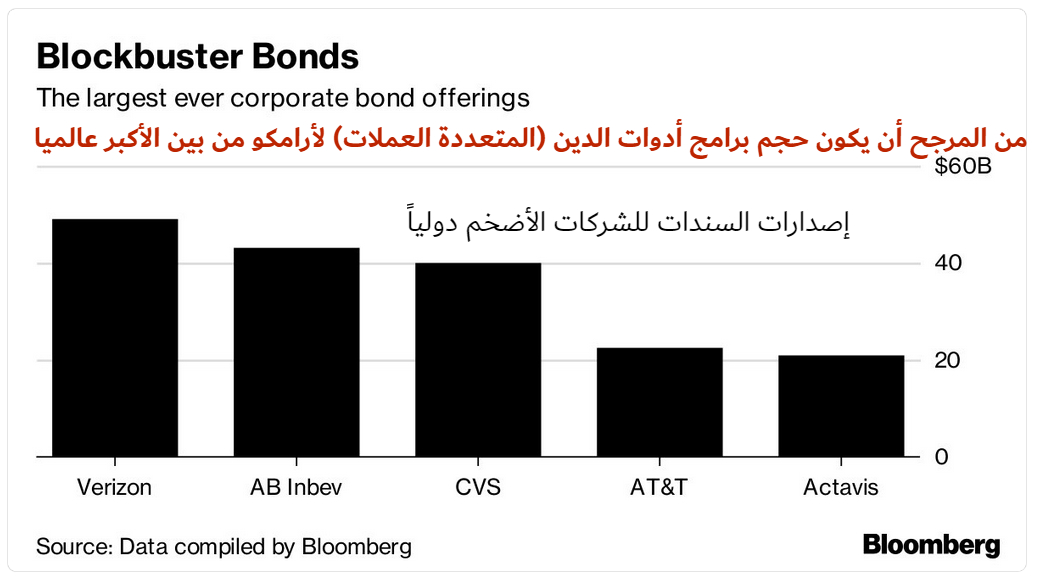

هذا الإصدار الذي سيكون من أبرز الإصدارات المنتظرة بالأسواق الناشئة خلال الربع الثاني من هذه السنة.

بحسب بلومبرج فلقد طلبت أرامكو مع الأسبوع الثالث من يناير من البنوك الدولية تقديم عروضها الخاصة بترتيب إصدار سندات (ال10 مليار دولار) وكذلك قامت بجس نبضهم حول إمكانية تقديم "قرض تجسيري".

ومع بداية الأسبوع الثاني من فبراير نقلت صحيفة الوول ستريت جورنال أن مصرف "مورجان ستانلي" قد قام بترتيب اجتماعات في الولايات المتحدة الأمريكية بين وفد رفيع من أرامكو وممثلين من صناديق تقاعد ومديري أصول.

ويصف المصرفيون (المتخصصون بأسواق الدخل الثابت) تلك المحادثات (بحسب مصطلحاتهم الفنية) بأنها عبارة عن «جولة غير ترويجية» .

وجرت الأعراف بأسواق الدين أن تقوم جهة الإصدار بعقد جولة غيرترويجية (non-deal roadshow ) وذلك من أجل الاجتماع بالمستثمرين وأخذ رأيهم (من دون أن يكون هناك إصدار فعلي جاهز في لحظتها.

الصحيفة أوردت أن الإصدار قد يأتي على شريحتين (بآجال متفاوته وهذا هو المرجح).

وكان من الطبيعي أن تتوجه أرامكو للمستثمري الولايات المتحدة نظراً لكون الجدارة الائتمانية للمملكة باتت مألوفة لديهم.

حيث أنهم تاريخياً يستحوذون على ما نسبته 40 الى 45% من إجمالي أي إصدار جديد لسندات المملكة.

نأخذ في عين الإعتبار أن أرامكو تملك أكبر مصفاة نفط في الولايات المتحدة بولاية تكساس.

هل مستوى المديونية منخفض لدى أرامكو ؟

مستوى "المديونية منخفض" مقارنة مع شركات النفط العالمية الأخرى وأرامكو أقرب الى "شركة خالية من الدين" وذلك بحسب "البيانات المالية" للنصف الأول من 2017 التي اطلعت عليها بلومبرج.

فإذا كانت أرامكو تستهدف 70٪ من سابك فإن هذا الاستحواذ من المُرجح تمويله عبر مزيج من النقد و السندات و القروض (وقد نرى إضافة شرائح تمويل إسلامية من أجل توسيع قاعدة المستثمرين وضغط هوامش التسعير.

التحدي يكمن في اختيار التكلفة الأوفر بحسب العملات التي تتوافق مع التوزيع الجغرافي لعمليات أرامكو حول العالم حيث أن كلفة الاقتراض قد تكون أقل بحسب العملة وإقبال المستثمرين الأمثل استهداف الآجال طويلة الأمد.

الشراء على دفعات

ويتوقف احتمال وحجم اتفاق الدين المزمع على ما إذا كان صندوق الاستثمارات العامة، وهو الطرف البائع، سيطلب تأكيدا على توافر السيولة ( certainty of funds) لتمويل الاستحواذ، مما قد يعني أن تضطر أرامكو لجمع المال مقدما، بدلا من سداده على مدى فترة أطول، وذلك بحسب التحليلات الأولية لرويترز.

ولكن عندما يتعلق الأمر بالإستحواذ على سابك، فهل سيتم الطلب بدفع 70 مليار دولار دفعة واحده أم على فترات ؟ الأمثل أن يكون على شكل على شكل فترات متقطعة لأن جمع 70 مليار مرة واحدة سيساهم في زيادة تكاليف خدمة الدين.

وهذا ما ذكرناه عبر شبكة التواصل الاجتماعي تويتر بالسنة الماضية عندما ظهرت محادثات الاستحواذ (للمرة الأولى) على السطح.

اللافت للنظر أنه منذ أواخر يناير فهناك إجماع من قبل المصادر الرسمية وغير الرسمية أن الإستحواذ المزمع سيكون على شكل دفعات مقسمة على عدد معين من السنوات مما يعطي مرونة في كيفية تمويل الصفقة. الصحيفة الإمريكية ذهبت لأبعد من ذلك عندما كشفت مصادرها أن "فترات السداد" ستُقسم على مدى 10 سنوات.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

كيف تبدأ التداول في سوق العملات وعقود الفروقات CFDs

- الخميس 09 مايو 08:30 م

- 120 دقيقة

- أ. ملاك الحسيني

مجانا عبر الانترنت

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت