آراء المحللين / تحليلات الفوركس

لماذا فقد الدولار بريقه؟ .. اليورو المستفيد الأكبر

الاثنين 24 أغسطس 2020 06:51ملم يفقد الدولار الأمريكي بريقه بين ليلة وضحاها، بل كان ضعفه الأخير نتاج لعدد من العوامل التي تراكمت منذ بداية عام 2020، على رأسها أزمة انتشار فيروس كورونا ومخاوف تباطؤ الاقتصاد الأمريكي إلى جانب التوترات التجارية والجيوسياسية بين أمريكا وعدد من الدول الأخرى.

وفي ظل التفتيش عن أسباب ضعف الدولار الأمريكي نجد اليورو يتقدم ويحقق أكبر استفادة من بين العملات الرئيسية الأخرى. فما هى العوامل التي عززت الطلب على اليورو وأدت إلى تفوقه على العملة الأمريكية؟

فرق العائد بين السندات الألمانية والأمريكية

مع نهاية النصف الأول من عام 2020 نلاحظ تحرك فارق العائد بين السندات الألمانية والأمريكية لصالح اليورو، فقد انخفضت عائدات سندات الخزانة الأمريكية لأجل 10 سنوات بمقدار 89 نقطة على أساس سنوي، بالتزامن مع ارتفاع عائدات السندات الألمانية لأجل 10 سنوات بنحو 19 نقطة، وصعود عائدات السندات اليابانية لنفس الأجل حوالي 32 نقطة.

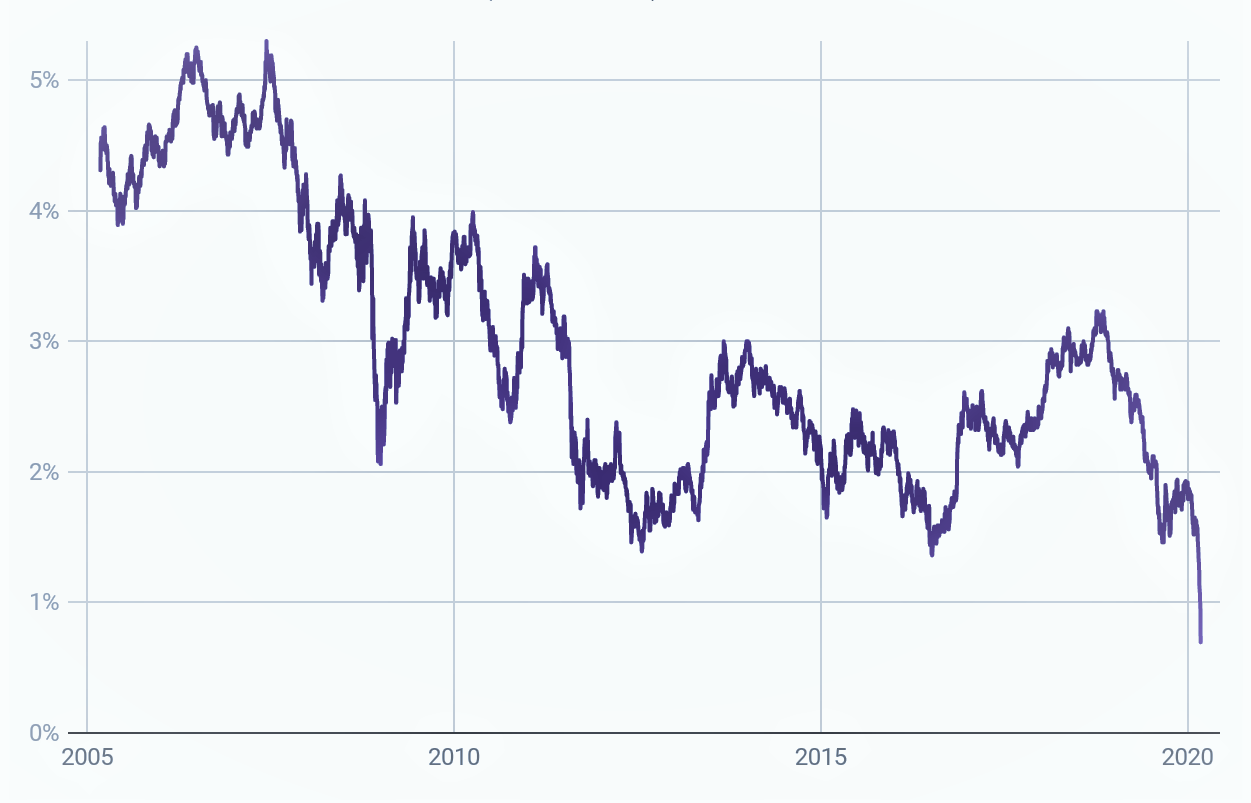

وخلال شهر يونيو نلاحظ تراجع الفرق بين عائدات السندات الأمريكية والألمانية لأجل عشر سنوات من 117 نقطة أساس إلى 101 نقطة، مما جعل الدولار الأمريكي العملة الأقل جاذبية مقارنة باليورو وبخاصة منذ بداية أزمة كورونا والتسهيلات المعلنة من قبل البنك الاحتياطي الفيدرالي التي دفعت بالسندات الأمريكية لتسجيل انخفاضات قياسية كما هو موضح في الشكل التالي لأداء عائدات السندات الأمريكية خلال 15 عام.

مؤامرة عالمية ضد الدولار

ولم تكن عائدات السندات هى العامل الوحيد، حيث اتجهت عدد من الدول العالمية إلى تقليل تعاملاتها التجارية بالدولار الأمريكي خلال الفترة الماضية، وعلى رأس هذه الدول تربعت العلاقة الثنائية بين روسيا والصين التي استهدفت تقليص اعتماد اقتصاد الدولتين على الدولار الأمريكي، والصعود بعملاتهم المحلية - اليوان الصيني والروبل الروسي - مقابل الدولار.

وفي أخر التقارير الصادرة عن البنك المركزي الروسي، نلاحظ انخفاض حصة الدولار الأمريكي في التعاملات بين بكين وموسكو إلى أدنى مستوياتها على الإطلاق يأقل من 50% خلال الربع الأول من عام 2020 الجاري. وذلك بالمقارنة مع ارتفاع حصة اليوان والروبل خلال نفس الفترة لتسجل 24%، تزامنا مع بلوغ حصة اليورو أعلى 30% من إجمالي التعاملات التجارية بين البلدين.

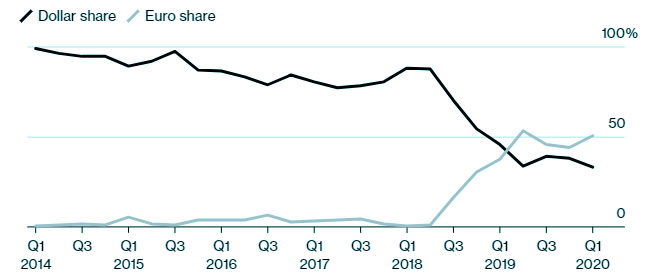

وبالنظر إلى البيانات نجد اليورو هو المستفيد الأكبر من التخلي عن الدولار الأمريكي، حيث نلاحظ في الرسم البياني التالي ارتفاع حصة اليورو وتجاوزها لحصة الدولار الأمريكي في المدفوعات الصينية للصادرات الروسية خلال الفترة من 2014 وحتى الربع الأول من 2020.

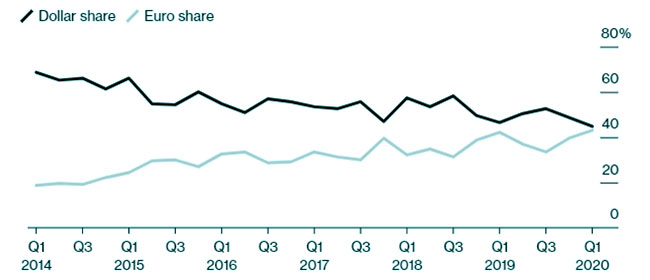

وبحلول الربع الأول من عام 2020 اقترب اليورو ليصبح العملة الرئيسية المستخدمة في الصادرات الروسية إلى الاتحاد الأوروبي، ونجد في الشكل التالي انخفاض الدولار مقابل حصة اليورو خاصة مع بداية الربع الثالث من عام 2019.

اجراءات الاحتياطي الفيدرالي التسهيلية

وعلى الرغم من اتجاه معظم البنوك المركزية للإجراءات التسهيلية، لكن إجراءات الفيدرالي لاتزال ذات التأثير الأقوى من بين جميع البنوك العالمية، ومنذ بداية الأزمة كانت الخطوات التحفيزية سببا في ضعف الدولار الأمريكي، مما أعطى فرصة لعملات كاليورو للاستفادة من هذا الانخفاض وجذب المكاسب خلال الفترة الماضية.

ولكن استمرار هذا السيناريو سيعتمد على خطوات الفيدرالي المقبلة، إلى جانب تطورات فيروس كورونا وبيانات القطاعات التصنيعية والخدمية في منطقة اليورو التي من شأنها تشكيل ضغوط على اليورو وتقليص فرص تفوقه على الدولار الأمريكي.

الجدير بالإشارة إلى أنه من المقرر محافظ البنك الاحتياطي الفيدرالي ، جيروم باول، في قمة جاكسون هول يوم الخميس المقبل، على أن يكون خطابه في ضوء خطط البنك المستقبلية، وفي حال استمرت النبرة الحذرة من اتخاذ أي إجراءات تسهيلية إضافية، قد يدفع ذلك الدولار إلى الارتفاع بدعم من توقعات إبقاء البنك على سياسته الحالية دون تغيير.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

كيف تبدأ التداول في سوق العملات وعقود الفروقات CFDs

- الخميس 09 مايو 08:30 م

- 120 دقيقة

- أ. ملاك الحسيني

مجانا عبر الانترنت

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت