ديون قطر تدخل «حقبة» ارتفاع تكلفة الاقتراض و«العلاوة السعرية»

الثلاثاء 06 يونيو 2017 04:09ص

بات واضحًا للمتابعين لتحركات الديون القطرية (سندات وصكوك) المقومة بالدولار وجود تغيرات في هوامش الائتمان، وهي لافتة عندما نقارن ذلك بديون الدول الخليجية الأخرى. فأي متخصص في أسواق الدين سيرى تباينًا في أداء تلك الأوراق المالية مقارنة بما كانت عليه قبل حصول الاختلاف الخليجي مع قطر.

هوامش الائتمان بقطر تحركت من 8 إلى 10 نقاط أساس في الأيام العشرة الأخيرة (وذلك قبل قطع العلاقات). وعلى النقيض من ذلك نجد أن هوامش الائتمان لبقية الدول الخليجية (خلال الفترة نفسها) كانت ثابتة، أو أنها تحركت من نقطة إلى نقطتَي أساس. وهذا يعني أن الديون السعودية (والإماراتية والكويتية والعمانية) لن تتأثر كثيرًا بما سيجري لتحركات الديون القطرية.

(التداعيات الائتمانية) المتعلقة بأدوات الدين السيادية لقطر والشركات التابعة التي تنوي الاقتراض من الخارج، وذلك في ظل قطع العلاقات الدبلوماسية.

يعزو بعض المتداولين بالديون سبب تلك التحركات في هوامش الائتمان القطرية إلى التباين الخليجي مع قطر، وتخفيض التصنيف الائتماني. فمن دون شك، إن قطر تمتلك واحدًا من أعلى التصنيفات الائتمانية على مستوى العالم. ويكفي أن نعرف أنه - بحسب ستاندرد آند بورز وفيتش - فقطر تبعد درجتين فقط (AA) عن درجة التصنيف الكاملة. وما قامت به موديز هو تخفيض تصنيف قطر درجة واحدة؛ ليصبح (Aa3) مع نظرة إيجابية، إلا أن الذي حدث البارحة (من قطع العلاقات) جعل موديز تصرح بأن تصنيف قطر أصبح مهددًا (وذلك في حالة «تعطلت التجارة وتدفقات رؤوس الأموال»)؛ ولذلك لن نستغرب في حال قامت وكالات التصنيف الأخرى باتخاذ خطوات مماثلة لموديز.

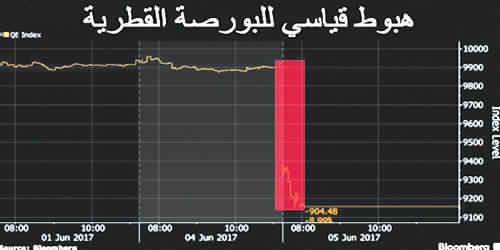

بحسب تقرير حديث فإن بعض البنوك القطرية ستجد أن تكلفة الاقتراض من الخارج ستكون مكلفة. وأشار التقرير إلى أن بعض البنوك القطرية كانت (في السابق) تقترض من الخارج؛ وذلك من أجل تعويض نقص السيولة بأسواق النقد المحلية. فالتقرير الذي نشرته رويترز يشير ببساطة إلى مصطلح «العلاوة السعرية الخاصة بالمخاطر السياسية». وهذا بالفعل ما لم أستبعد حدوثه قبل 4 أيام عندما تواصلت معي وسيلة إعلام بريطانية متخصصة بالشأن المالي (ديبت واير)؛ وذلك من أجل إبداء وجهة النظر حول تداولات الديون القطرية المدرجة بالبورصات العالمية؛ إذ أكدت أننا لم نشهد في الوقت الحالي أي انعكاسات ذات أثر اقتصادي على قطر (من جراء ذلك التباين الخليجي). ومع هذا فقد لاحظنا انعكاس ذلك (الاختلاف) على أمزجة بعض المستثمرين بشكل سلبي. ونرى ذلك جليًّا مع تداولات الديون القطرية، وكذلك مع البورصة المحلية. وفي حال تصاعد التباين الخليجي، وطالت مدته، فإن ذلك قد يعني أن المستثمرين الدوليين سيطالبون بعلاوة سعرية (للتعويض عن المخاطر السياسية

[political risk])، وذلك في حال قررت قطر أو الشركات المملوكة للحكومة إصدار أدوات دين جديدة. ولذلك لن أستغرب دخول الجهات المصدرة القطرية في حقبة ارتفاع تكلفة التمويل (المقوم بالدولار) من الخارج. ومؤشرات ذلك بدأت بالظهور منذ البارحة. سنجد أن عقود مقايضة الائتمان (CDS) (الخاصة بديون قطر) قد سجلت أعلى مستوياتها في شهرين. وهذه العقود يسترشد بها أحيانًا مع تسعير أدوات الدين السيادية. وتابع الخنيفر: سنراقب تحركات هوامش الائتمان للديون السيادية لقطر، ونشاهد ردة فعل المستثمرين بعد أن يقيّموا بشكل كامل التبعات الاقتصادية لقطر، وذلك في ظل قطع العلاقات مع بعض الدول العربية.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

إدارة التداول، والتعامل مع المخاطرة

- الاربعاء 24 ابريل 08:30 م

- 120 دقيقة

- م. وليد أبو الدهب

مجانا عبر الانترنت

مجانا عبر الانترنت

مجانا عبر الانترنت