آراء المحللين / تحليلات الفوركس

سوق العمل يعزز المكاسب القياسية للأسهم الأمريكية. فماذا نراقب هذا الأسبوع؟

الاثنين 05 ابريل 2021 06:16صارتفعت الأسهم الآسيوية والعقود الآجلة الأمريكية اليوم الاثنين حيث أثقل المستثمرون على تقرير الوظائف الأمريكي القوي بشكل غير متوقع ورد الفعل الخافت في عوائد السندات.

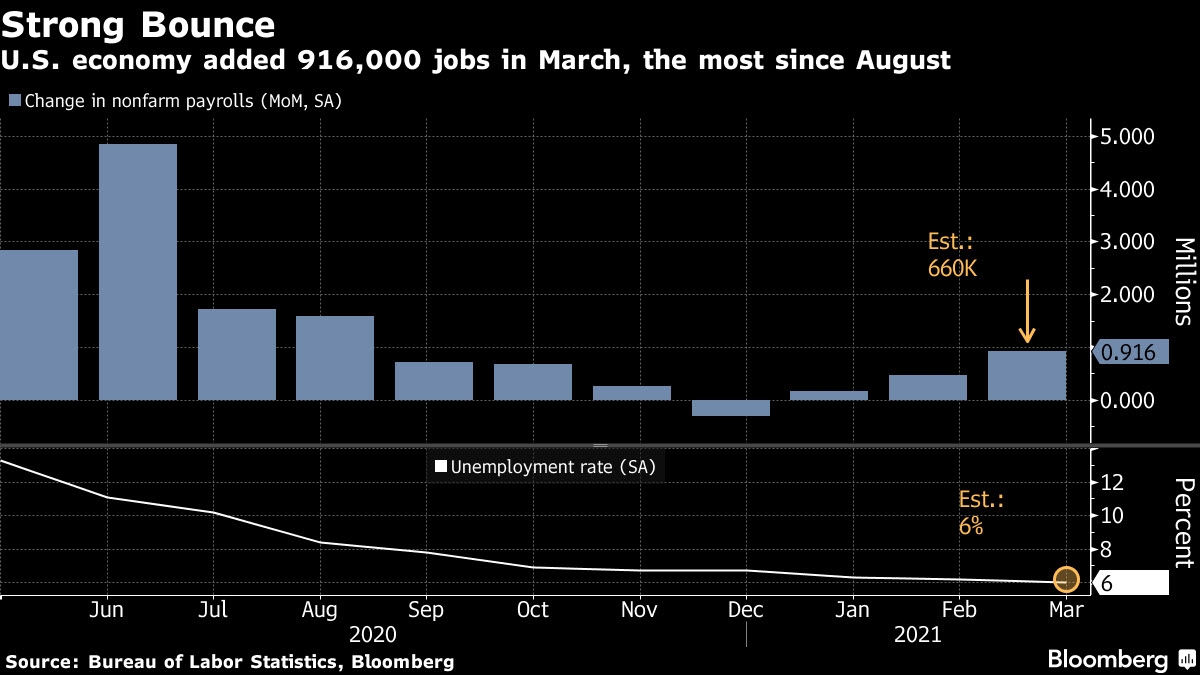

وأضاف الاقتصاد الأمريكي 916 ألف وظيفة في مارس من عام 2021 مقارنة بالتوقعات عند 652 ألف وظيفة، وهذا أكبر ارتفاع في 7 أشهر بعد تعديل أيضاً التوظيف في فبراير ليصل إلى 468 ألف وفقاً لتقرير وزارة العمل يوم الجمعة.

يأتي هذا مع تحسن في معظم الصناعات في مارس حيث أدى المزيد من التطعيمات وقلة القيود التجارية إلى زيادة تعافي سوق العمل، وحدثت أكبر المكاسب الوظيفية في مجالات الترفيه والضيافة والتعليم العام والخاص والبناء.

ان تفسير سبب ارتفاع معدل مشاركة القوى العاملة في مارس بعد أدى ارتفاع معدلات الإصابة بفيروس كورونا إلى تقييد سوق العمل بشدة لأشهر مع ارتفاع التطعيم أكثر من مليوني أمريكي يومياً مما آخذ النشاط الاقتصادي في الانتعاش.

أيضاً ساعدت حزمة التحفيز البالغة 1.9 تريليون دولار التي تم التوقيع عليها الشهر الماضي من قبل الرئيس "جو بايدن"، والتي أعطت دفعة إضافية من الأدرينالين للتوظيف وسط دعم متجدد للشركات والأفراد.

- ( الصورة : سوق العمل الأمريكي يحقق أفضل مستوى لمعدل التوظيف في سبع أشهر وتراجع إيجابي لمعدل البطالة)

تؤدي المكاسب الهائلة في الوظائف إلى انخفاض معدل البطالة، وستستمر في ذلك خلال الأشهر العديدة القادمة.

فإن أهمية انخفاض البطالة ستكون أقل أهمية إلى أن تظهر مشاركة القوى العاملة انتعاشاً أكثر إقناعاً حيث انخفض معدل البطالة في الولايات المتحدة إلى 6% في مارس 2021 من 6.2% في الشهر السابق، وهو أدنى معدل في عام وبما يتماشى مع توقعات السوق.

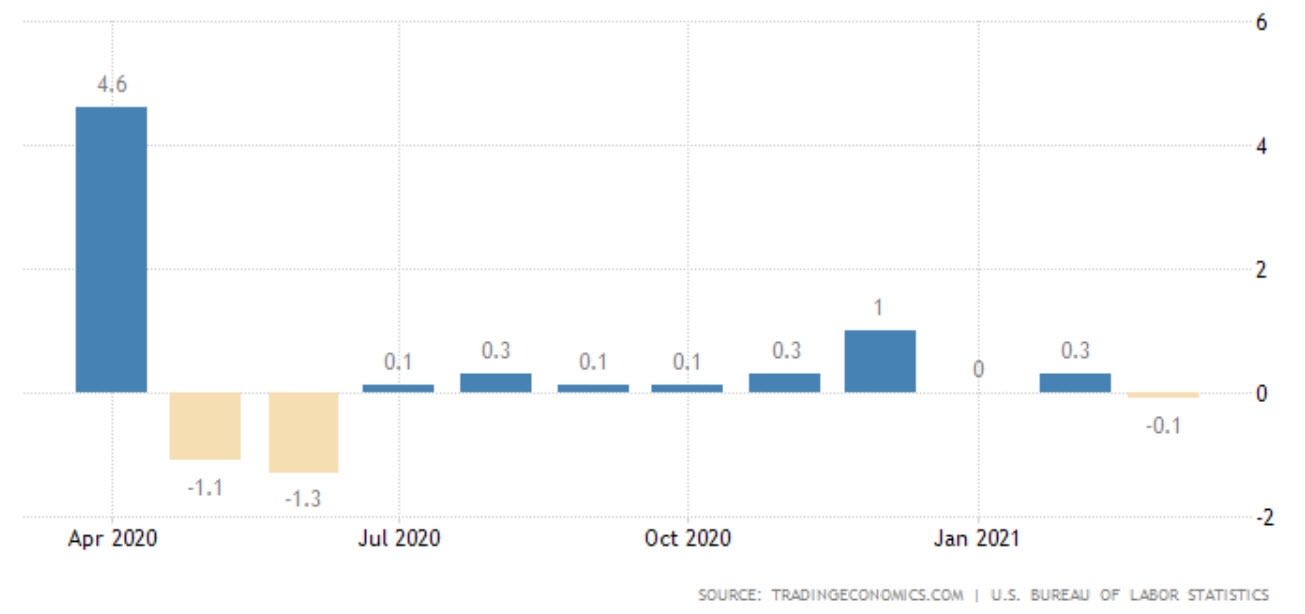

بينما ما زالت نمو الأجور يواجه ضغوط كما رأينا مع تراجع متوسط الدخل بالساعة على أساس شهري دون توقعات السوق وتقديرات فبراير عند -0.1%، وهو أقل مستوى منذ يونيو الماضي.

- ( الصورة : مؤشر نمو الأجور ما زال يشهد ضغوط تراجعية مما يدل على ان سوق العمل الأمريكي لم يتعاف بشكل كامل)

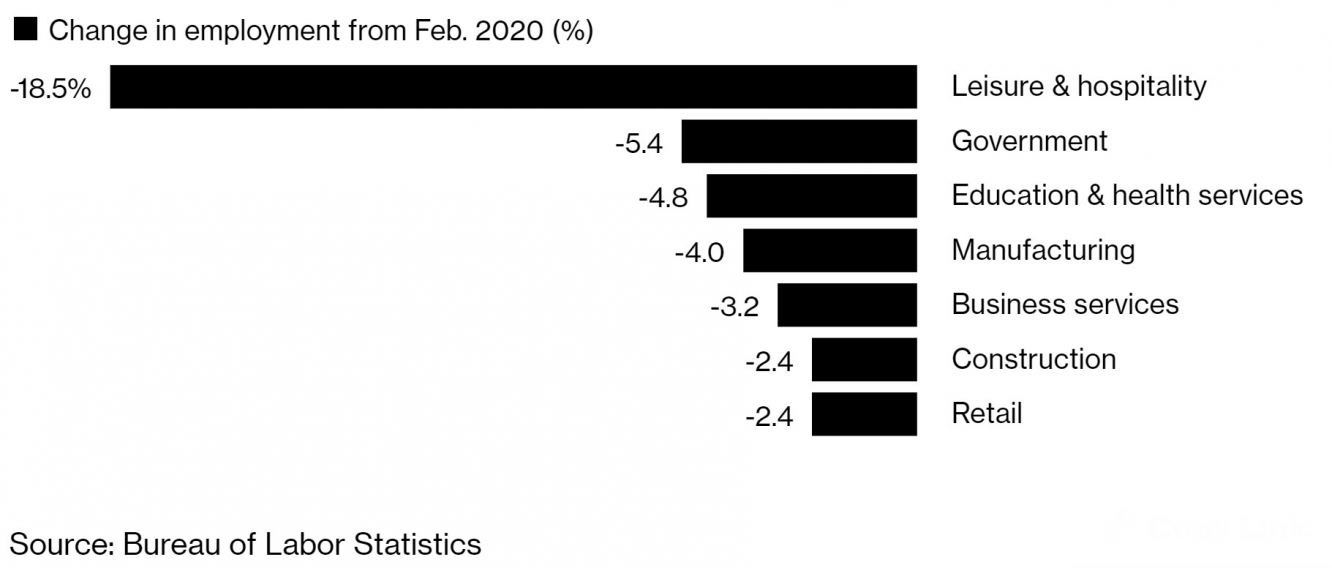

مع ذلك، فإن هذا يترك الاقتصاد عند حوالي 8.4 مليون وظيفة أقل من الذروة في فبراير من عام 2020 حيث لا يزال أمام سوق العمل طريق طويل قبل أن يتعافى تماماُ من صدمة الوباء.

كان صرح رئيس البنك الفيدرالي "جيروم بأول" في جلسة لجنة الخدمات المالية بمجلس النواب في 23 مارس ان الانتعاش بعيد عن الاكتمال، وكما أكدنا منذ بداية جائحة كورونا انه لا يزال مسار الاقتصاد يعتمد على مسار الفيروس.

علاوة على ذلك، تعهد "باول" بأن البنك الفيدرالي سيواصل دعم الاقتصاد بسياسة نقدية تيسيرية، وهذا على الرغم من الاتجاه الصعودي الأخير في البيانات الاقتصادية والتوظيف.

حيث بالرغم من التقدم الحاد في مارس ظلت الوظائف أقل بمقدار 8.4 مليون عن ذروة ما قبل الوباء بحوالي 152.5 مليون.

- ( الصورة : ان طريق الانتعاش للتوظيف طويل فعلى الرغم من التقدم الأخير إلا انه دون مستويات ما قبل الوباء)

- ردة فعل الأسواق!

كما توقعنا في مقالتنا الأخيرة ان الأسواق الأمريكية قد تشهد استمرار لسلسة المكاسب القياسية إذا ما أتت بيانات التوظيف في مارس أفضل من التوقع.

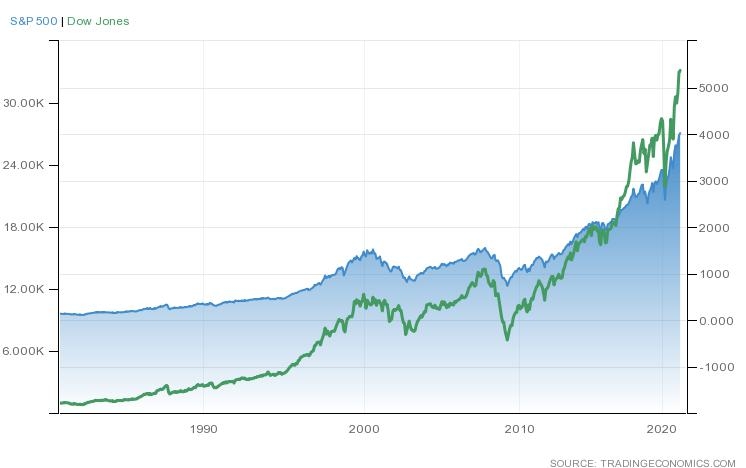

وقد ارتفعت أغلب العقود الآجلة للأسهم الأمريكية لمستويات قياسية بعد أن أظهرت البيانات أكبر زيادة في الوظائف في سبعة أشهر مما زاد من الأدلة على أن الاقتصاد يستعيد قوته، وبينما كانت أغلقت معظم الأسواق مع عطلة يوم الجمعة العظيمة.

استمرت سلسة الانتصارات مع ارتفاع العقود الآجلة لمؤشر "داو جونز" ومؤشر "ستاندرد آند بورز 500" لأعلى مستوي قياسي لهما، وكما حقق مؤشر "ناسداك 100" أعلى مكاسب له في 5 أسابيع.

- ( الصورة : مؤشر داو جونز ومؤشر ستاندرد آند بورز 500 يستمران بتحقيق مكاسب تاريخية بعد بيانات سوق العمل في مارس)

بينما تغير مؤشر الدولار قليلاً مع ارتفاعه أعلى مستوى 93 خلال جلسة تداول ضعيفة يوم الجمعة العظيمة، ولكنه ظل مغلقاً عند مستويات لم يشهدها منذ أوائل نوفمبر وهو في طريقه لتحقيق أسبوعه الثالث على التوالي من المكاسب.

هذا بعد بيانات سوق العمل الأمريكي القوي في مارس حيث يواصل المستثمرون المراهنة على انتعاش اقتصادي قوي مدعوم بالتحفيز والتقدم في التطعيم.

بعد أعلن الرئيس الأمريكي "بايدن" عن حزمة بقيمة 2.25 تريليون دولار، وهي ثاني خطة تحفيز كبيرة بعد مشروع القانون البالغ 1.9 تريليون دولار.

بالرغم من أن دفعة الإنفاق الجديدة من المرجح أن تواجه معارضة قوية من الحزب الجمهوري، وخاصة فيما يتعلق بزيادة ضريبة الشركات إلى 28٪.

لكن تظل أساسيات الدولار قوية والعملة لديها مجال لمزيد من الزخم الصعودي حيث يبدو الاقتصاد الأمريكي في وضع أفضل من غيره للتعافي القوي من جائحة فيروس كورونا.

- ( الصورة : مؤشر الدولار الأمريكي يستقر عند أعلى مستوياته منذ نوفمبر 2020 بعد بيانات سوق العمل القوية في مارس)

- ماذا نراقب هذا الأسبوع؟

سيحول المستثمرون انتباههم إلى أي مفاوضات بين الديمقراطيين والجمهوريين حول خطة البنية التحتية للرئيس "جو بايدن" البالغة 2 تريليون دولار، وبينما ستغلق الأسواق في الصين وأوروبا والمملكة المتحدة وأستراليا يوم الاثنين لقضاء العطلات عيد الفصح.

بالإضافة سيكون هناك تركيز مع أرقام الإصابة بفيروس كورونا خاصة في أوروبا حيث تتزايد الإصابات وتشدد الدول القيود بعد إعلان فرنسا ثاني أكبر اقتصاد أوروبي بالأسبوع الماضي لأغلاق شامل لمدة شهر.

- الولايات المتحدة الأمريكية

من المقرر صدور محضر الاجتماع الأخير للجنة الفيدرالية للسوق المفتوحة يوم الأربعاء حيث يأمل المستثمرون أن يقدموا بعض الوضوح بشأن الخطوة التالية لصناع السياسة.

هذا بعد ان أشار مجلس الاحتياطي الفيدرالي في مارس إلى أنه سيبقي أسعار الفائدة عند مستويات منخفضة قياسية حتى عام 2023.

على الرغم من رفع توقعاته للناتج المحلي الإجمالي للعام الجاري 2021 وعام 2022 بعد تمرير خطة الرئيس "جو بايدن" على حزمة التعافي البالغة 1.9 تريليون دولار، وبرنامج التطعيم المستمر ضد وباء كورونا.

أما البيانات البارزة الأخرى مع مسح "ISM" لمؤشر مديري المشتريات بالقطاع غير الصناعي، وتشير التوقعات إلى تسارع حاد في نمو نشاط الخدمات خلال شهر مارس مما يشير إلى أن أكبر اقتصاد في العالم عزز انتعاشه من الركود الهائل في العام الماضي.

أيضاً يترقب هذا الأسبوع بيانات التجارة الخارجية وطلبيات المصانع ومخزونات الجملة وأسعار المنتجين، والقراءات النهائية لمؤشر مديري المشتريات بقطاع الخدمات.

- أوروبا

سوف ينشر البنك المركزي الأوروبي حسابات اجتماع السياسة النقدية لاجتماع مارس، وهذا بعد ان أشار صانعي السياسة إلى طباعة نقود أسرع خلال الربع الثاني من العام مع الحفاظ على نفس المستوى الإجمالي لـبرنامج المساعدات من الوباء "PEPP".

بينما تشمل النقاط البارزة الأخرى مع معدل البطالة في منطقة اليورو بما في ذلك تلك الخاصة بإيطاليا وإسبانيا، وبيانات التجارة الخارجية والحساب الجاري في ألمانيا بالإضافة بيانات الميزان التجاري من فرنسا وتجارة التجزئة في إيطاليا.

في غضون ذلك، من المقرر أن ينتعش الإنتاج الصناعي الألماني على الرغم من ارتفاع طلبيات المصانع بوتيرة أضعف، بينما من المرجح أن يتراجع نمو الإنتاج الصناعي في فرنسا من أعلى مستوى في 6 أشهر بسب توسع عمليات الأغلاق بشكل كامل.

أما في المملكة المتحدة سيكون التقويم الاقتصادي ضعيفاً مع ترقب القراءة النهائية لمؤشر مديري المشتريات بقطاع الخدمات، ومؤشر مديري المشتريات الإنشائي بالإضافة لمؤشر أسعار المنازل ومبيعات السيارات الجديدة.

بينما من المرتقب ان تظهر البيانات الأولية زيادة النشاط التجاري عبر القطاع الخاص في المملكة المتحدة في مارس، وهذا بعد ان كان معدل التوسع هو الأسرع لمدة سبعة أشهر.

- آسيا

ستنشر الصين بيانات التضخم ومؤشر مديري المشتريات من "Caixin" بقطاع الخدمات لشهر مارس، والذي سيوفر نظرة ثاقبة للتعافي الاقتصادي بعد الوباء.

أما في اليابان سيصدر بنك "جيبون" قراءته النهائية لمؤشر مديري المشتريات لقطاع الخدمات بشهر مارس، وكما يترقب الإصدارات الهامة الأخرى مع بيانات معنويات المستهلك والحساب الجاري وإنفاق الأسرة.

أما في مكان آخر، سيعقد البنك الاحتياطي الأسترالي اجتماع السياسة النقدية، ولكن لا يُتوقع حدوث تغييرات.

كما تشمل الإصدارات المهمة لأستراليا مع مؤشرات البناء والتقديرات النهائية لتصاريح البناء، وكذلك مؤشر مديري المشتريات بقطاع الخدمات.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاربعاء 15 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت