آراء المحللين / تحليلات أسواق الأسهم

لماذا السعودية قادرة على إصدار سندات " الفورموزا" الآسيوية؟

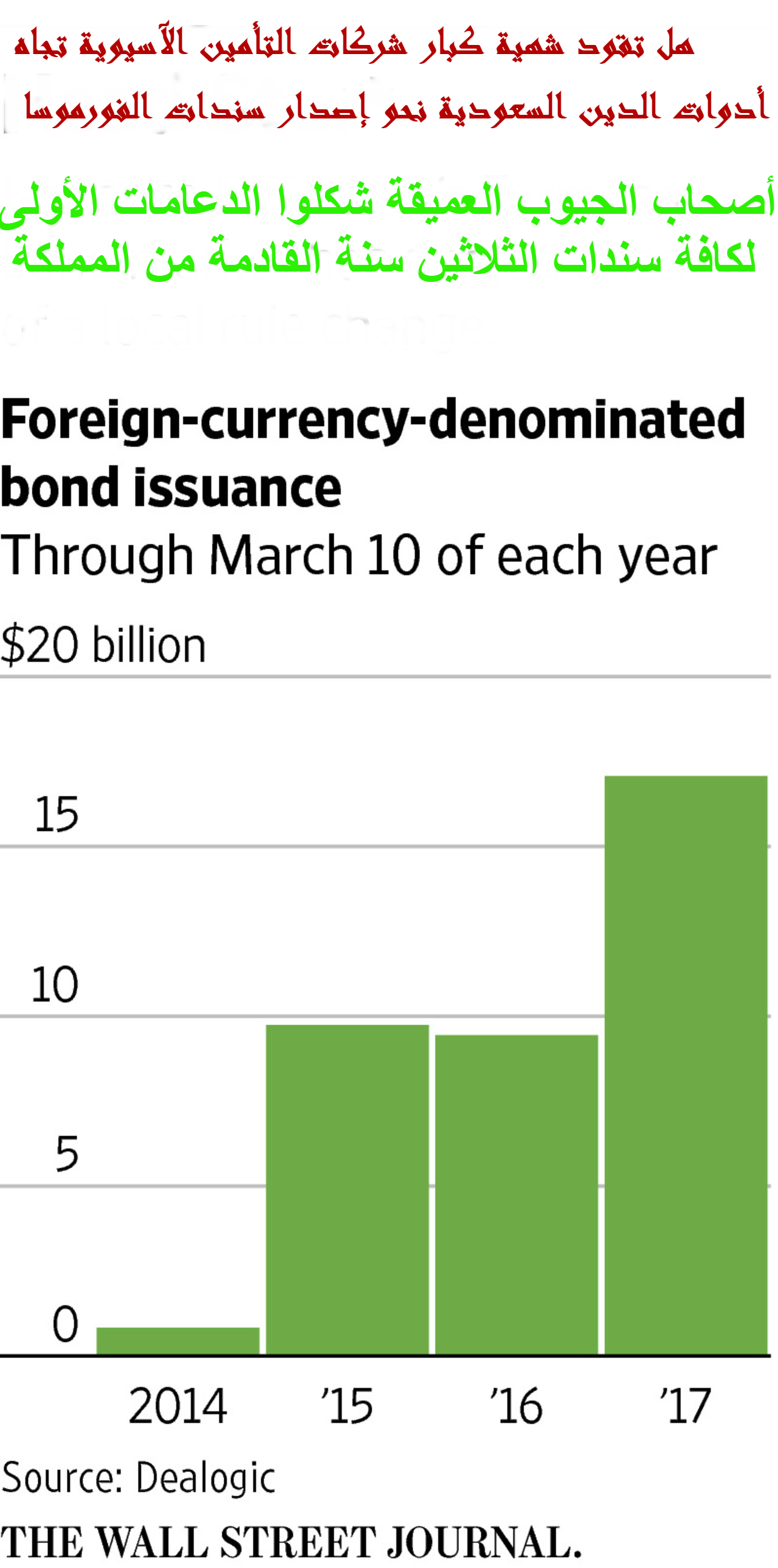

الثلاثاء 10 يوليو 2018 11:06مأوردت 3 مصادر إخبارية مستقلة (بلومبرج-ديت واير-رويترز) خبراً مقتضباً (يحمل مضامين كثيرة) يفيد بتأكيد عدد من المصادر المصرفية بأن ممثلين عن السعودية قد عقدوا ”جولة ترويجية غير مرتبطة بصفقات بعينها“مع مستثمرين بأدوات الدخل الثابت في تايوان الأسبوع الماضي. وذلك نظراً لأن السعودية تدرس بجدية خيار إصدار سندات "الفورموسا" (Formosa Bond ).

وسوف يكون ادراج هذه السندات مزدوج (وهذا يعني بظني سوق تايبيه للأوراق المالية وسوق عالمية أخرى كبورصة إيرلندا).

ودائماً ما شكلت تايوان فأل خير على أدوات الدخل الثابت القادمة من أكبر اقتصاديات الشرق الأوسط. ففي مدينة تايبيه يتواجد كبار المستثمرين المؤسساتيين من شركات التأمين.

فعندما أرادت السعودية تقديم ملفها الائتماني لأول مره في يوليو 2016، قامت بالبدء من "الشرق" وبعدها تحركت نحو الغرب".

وساهمت تلك الاستراتيجية في جعل المستثمرين الآسيويين (تم الاجتماع معهم في تايبيه) بأخذ الوقت الكافي لدراسة السجل الائتماني للقادم الجديد لساحة أدوات الدين العالمية.

وعندما حانت اللحظة الحاسمة للتسعير النهائي، كانت المحافظ الآسيوية داعماً كبيرا للإصدار.

فالآسيويون (القادمون من الخلف) (بطلباتهم الضخمة) أرغموا المحافظ الأمريكية (التي تُطالب بعلاوة إصدار أعلى) على السير وراء القارة الصفراء في تحديد التسعير النهائي مع أول باكورة إصدار للمملكة.

تفسير ما جرى

بوجهة نظري فإن ما جرى بالأسبوع الماضي هو عباره عن "جس نبض" المستثمرين تجاه إصدار محتمل للسعودية.

والسبب الرئيسي لعدم تأكيد مكتب الدين العام لذلك التوجه (الذي لم يتم نفيه حتى الآن) هو أن أي تأكيد ب"دنوأجل مثل هذا الإصدار" هو الخشية من أن يتأثر التسعير بشكل سلبي. فكما أوردنا في التحليل السابق فأدوات الدين السعودية المتداولة بالأسواق العالمية مستمرة في تعافيها (بعضها أصبح يتداول فوق القيمة الإسمية لأول مره منذ 4 أشهر) وأي إعلان عن إصدار جديد يعني حصول عمليات بيع على هذه الأدوات، الأمر الذي يؤثر سلبياً على العائد. ولذلك فإصدار سندات الفورموسا، لو حدث، سيكون بوقت غير متوقع للمستثمرين.

و جرت الأعراف بأسواق الدين أن تقوم جهة الإصدار بعقد جولة غير ترويجية (non-deal roadshow ) وذلك من أجل الاجتماع بالمستثمرين وأخذ رأيهم (من دون أن يكون هناك إصدار فعلي جاهز في لحظتها).ونظراً لتعطش شركات التأمين المتواجدة بتايبيه للدين السعودي (الآسيويين استحوذوا على 31٪ من سندات الثلاثين سنة التي تم اصدارها في 2017) والحقيقة التي تقول أن سوق سندات الفورموسا كان بمثابة الوجهة الثانية للمصدرين الخليجيين (لاسيما البنوك) السنة الماضية، فإنني لا أستبعد أن يشرع مكتب الدين قُدماً بالترتيبات القانونية والتنظيمية المتعلقة بمثل هذا الإصدار.

مميزات سندات الفورموسا

- الإصدار مقوم بالدولار الأمريكي (وسميت فورموسا بسبب أن جهة الإصدار الأجنبية تقوم بإصدار سندات داخل تايوان ولكنها مقومة بغير العملة التايوانية).

أي أنه لن يكون هناك مخاطر من الانكشاف على عملة غير الدولار.

-إصدارات الفورموسا غير جديدة على منطقة الخليج وتم اختبارها عبر عدة إصدارات ناجحة.

فهذه السوق كانت الوجهة الثانية للمصدرين الخليجيين السنة الماضية. بل حتى شركات التأمين المستهدفة هناك تعرف الدين السعودي جيداً وهي لا تزال مستثمرة به حتى الآن. وعليه فهم ليسوا بالمستثمرين الجدد.

-سوق سندات الفوموسا يعتبر عميق ووفير السيولة و ذلك لكون هذه السوق تحظى بسيولة دولارية ضخمة وهذا الأمر مهم خلال التداولات الثانوية

-بخلاف تنويع قاعدة المستثمرين، فهناك ميزة تسعيرية قد تقود لتخفيض تكلفة الإصدار (وذلك وفقاً لاختيار الفائدة الثابتة أو المُتغيرة)

-البيئة التنظيمية المُشجعة: في أبريل، أصدرت السلطات التايوانية تنظيمات جديدة تسمح ولأول مره للحكومات الأجنبية من إصدار سندات فوروموسا، شريطة أن يكون التصنيف الائتماني أعلى من (BBB ) وهذا ما ينطبق على السعودي (A+).

-إنشاء "برنامج إصدار" بسوق جديدة، يعني أنك أوجدت لنفسك منصة حديثة لجمع المال في حال حدوث اضطرابات (ليست في صالحنا) بسندات الأسواق الناشئة.

أصحاب "الجيوب العميقة"

ما يميز سوق الفورموسا هو كونها سوق مُركزة ومحصورة بعشر شركات تأمين (يشكلون مجتمعين 90 الى80% من الطلبات).

فإذا أقنعتهم، فتستطيع المضي قدماً بالإصدار (لذلك فمن دون الشك فالوفد السعودي قد التقى بتلك الشركات).

والسبب الرئيسي في إقبال كبرى شركات التأمين الآسيوية، المتمركزة بتايبيه, على سندات الفورموسا هو لكون السلطات تعتبرها بمثابة ديون محلية (تلك الشركات يُسمح لها فقط باستثمار 45% من أصولها بسندات أجنبية تُصدر خارج تايوان).

وعليه فعلى تلك الشركات توظيف تلك السيولة المُتبقية (55%) بسندات الفورموسا وغيرها من الأدوات. وتلك الشركات تُفضل السندات الطويلة الأجل (30 سنة).

حتى الأرقام المالية لشركات التأمين تلك مُبهرة (فأصولها تصل الى 600 مليار دولار ودخلها السنوي من الرسوم تضاعف من 38 مليار دولار في 2003 الى 90 مليار دولار في 2013.)

حقائق

-عالمياً أصبحت سوق سندات الفورموسا (التي بدأت بالازدهار في 2014) من أحدث منصات جمع الأموال التي يُعتد بها من قبل المُصدرين العالميين. وأصبحت هذه السوق على رادار المُصدرين بعد قيام شركة أبل الأمريكية بإصدارين من الفورموسا.

- أول شركة سعودية لجأت لسندات الفورموسا هي ابيكورب (في 2016)وتبعها مالا يقل عن 3 مصارف إماراتية.

- من شروط الاستثمار المحلي بسندات الفورموسا هو أن يتم إدراجها بسوق تايبيه للأوراق المالية.

-تنوي الهيئة الرقابية المالية بتايوان السماح بإصدار "صكوك الفوموسا" هذه السنة وذلك عبر سن تشريعات تتعلق بهذا الخصوص (المصدر: بلومبرج).

-حجم سوق الفورموسا في 2016 قد بلغ 48 مليار دولار ولكن هذا الرقم سيزداد مع هذه السنة بعد تخفيف القيود التنظيمية على الإصدارات السيادية.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت