آراء المحللين / تحليلات أسواق الأسهم

المبشرون بصعود فائدة الاقتراض السعودية الى 3٪

الاثنين 09 يوليو 2018 11:55ماستمرت الفائدة السعودية,التي تُعتبر العامود الفقري لمعظم قروض الشركات والأفراد، في موجة الصعود القياسية وذلك بعد قيام ساما، التي تُعد بمثابة البنك المركزي، برفع اتفاقية إعادة الشراء مرتين هذه السنة.

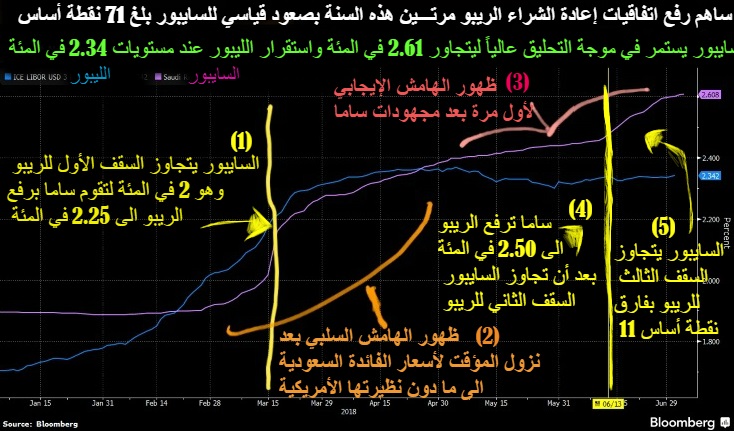

هذه الخطوة قادة السايبور ليرتفع 71 نقطة أساس وذلك وفقاً لبيانات يوم الخميس الماضي.

أي أن المعدل المتوسط لزيادة نسبة السايبور قد بلغ 11.8 نقطة أساس شهريا خلال فترة الستة أشهر الماضية.

هذا الأمر دفع اقتصادي بلومبرج بأن يتوقعوا أن تنهي الفائدة السعودية هذه السنة بارتفاع يصل الى 3% و 3.75 بنهاية 2019.

نصائح للشركات

ومن شأن هذه التطورات التي تشهدها ساحة الائتمان بالسعودية أن تلقي بضلالها (وبشكل سلبي) على ديون الشركات التي يتم تسعير غالبيتها بالفائدة المتغيرة التي تتبع حركة السايبور، الأمر الذي يقود إلى تآكل بعض أرباح تلك الشركات.

وتفتح بيئة الاقتراض هذه الباب على مصراعيه من أجل البحث عن السُبل المناسبة التي تقود الشركات لتقليل أثر ارتفاع كلفة التمويل على أرباحها. أحد الحلول يكمن في إصدار أدوات دين ويتم تسعيرها بالفائدة الثابتة (سواء مقومة بالريال أو الدولار).

في حين على الشركات التي لديها قروض بفائدة متغيرة أن تستعين بمنتجات تحوط خاصة بتقلبات أسعار الفائدة المتغيرة والثابتة (وذلك من اجل تقنين تبعات تآكل الأرباح بسبب ارتفاع تكاليف خدمة الدين).

الاقتراب من المعدل التاريخي

في الوقت الحالي تصل معدلات السايبور الى 2.61 نقطة أساس، في حين أصبح الليبور مستقر عند مستويات 2.34 نقطة أساس (أي أن الفارق بينهما قد استمر في مساره التصاعدي ليصبح 27 نقطة أساس (مع العلم أن المعدل المتوسط التاريخي للسايبور والليبور هو 45 نقطة أساس، بحسب بنك جي بي مورجان.

وبسبب اتساع تلك الفجوة، أصبحت السعودية تبتعد أكثر فأكثر

من مخاطر نزوح التدفقات الرأسمالية للخارج وتم تعزيز قدومها للداخل.

لكن الأمر لم يكن بهذه السهولة. فالبنك المركزي كان يحاول أن يوازن بين تجنب جلب ضغوطات على العملة (وربطها بالدولار) وفي نفس الوقت دعم نمو الاقتصاد السعودي من دون ارتفاع زائد عن الحد للفائدة للمحلية.

لاحظ أن هذه الفترة الحرجة التي عاشتها سوق النقد تأتي في وقت تطمح فيه السعودية لجذب مزيد من التدفقات المالية للمستثمرين الأجانب نحو بورصتها المالية (وهؤلاء المستثمرين قد يترددوا بالاستثمار في حال وجود مخاطر خاصة بالعملة

تسلسل الأحداث

-في 20 فبراير من هذه السنة، أصبح السايبور دون معدلات الليبور، مما أوجد الهامش السلبي بين الفائدتين (وصل ل19 نقطة أساس).عندها شرع البنك المركزي السعودي في سلسلة من الإجراءات من أجل تضييق تلك الفجوة بين الفائدتين.

-في 5 مارس قررت ساما إيقاف العمل باتفاقيات إعادة الشراء (الريبو) لآجال سبعة أيام و28 يوما و90 يوما (تسمى نافذة السيولة الطويلة الأجل).إلا أن هذا الاجراء لم ينفع وأزداد اتساع الفجوة في الأيام اللاحقة (الى أن تعدى السايبر (في 14 مارس) مستوى 2.01% ليتجاوز بذلك السقف الخاص بالريبو (2%.)

-وفي ضوء قلق ساما من أن يؤدي اتساع الفارق السلبي كثيرا إلى تحفيز نزوح رؤوس أموال من المملكة، اتخذ البنك المركزي في 15 مارس قراره المتعلق بالريبو والريبو العكسي) في خطوة غير معتادة إلى حد كبير ورفع أسعار الفائدة قبل المركزي الأمريكي.

حيث تم رفع معدل اتفاقيات إعادة الشراء من 200 نقطة أساس إلى 225 نقطة أساس -نظريا تعتبر السقف الجديد للسايبور- (وهي الأولى من نوعها للريبو منذ عقد-الأخيرة كانت في فبراير 2007).

وتم رفع معدل اتفاقيات إعادة الشراء المعاكس من 150 نقطة أساس إلى 175 نقطة أساس. وساهمت تلك الخطوة في تضييق الفجوة بين الفائدتين ولكن لم يتم إغلاقها بعد . وزادت الأمور تعقيدا عندما تجاوزت الفائدة السعودية في (28 مارس) سقفها الافتراضي (نعني 2.25% الخاصة بالريبو) وذلك للمرة الثانية خلال شهر.

-في 22أبريل ، تعلن ساما (عبر مقابلة مع المحافظ من طرف بلومبرج) عن إجراء جديد بأنه لن يتم تمديد آجال بعض ودائع ساما لدى البنوك المحلية (والتي تم ايداعها في 2016 إبان ضغوطات عاشها القطاع المصرفي مع السيولة).

بعباره أخرى سيتم استدعاء ودائع المركزي عندما يحين أجل استحقاقها. أحد أهداف هذا الاجراء هو العمل على تجفيف السيولة الفائضة بالقطاع البنكي، الأمر الذي تطمح ساما أن يساهم في دفع نسبة السايبور لتكون أعلى من الليبور.

-في 13 يونيو، قررت ساما رفع معدل اتفاقيات إعادة الشراء المعاكس (الريبو العكسي) من 175 نقطة أساس إلى 200 نقطة أساس، كما رفعت معدل اتفاقيات إعادة الشراء (الريبو) من 225 نقطة أساس إلى 250 نقطة اساس.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت