ادارة "سقف التوقعات" بعد تعيين متعاملين أوليين لأدوات الدين الحكومية

الأحد 10 يونيو 2018 05:20ص

إنظم أكبر اقتصاديات الشرق الأوسط لمنظومة الدول التي تتميز أسواق الدخل الثابت الخاصة بها بتواجد متعامليين أوليين وصناع سوق. لتقتفي بذلك السعودية (التي عينت خمسة متعاملين أوليين وعدد لم يفصح عنه من صناع السوق) أثر أسواق الدين باليابان والولايات المتحدة وبريطانيا، لتطبق بذلك أفضل الممارسات العالمية التي تستخدم بأسواق الدخل الثابت. وهذه بالتأكيد خطوة قد طال انتظارها ونحن بذلك في نفس الوقت نصنع الأساسيات الأولى للإنطلاقة الفعلية لأسواق الدين بالمملكة وبذلك نمهد لمرحلة تسويق صكوك الأفراد المنتظرة. نأخذ في عين الإعتبار أنه هذه الخطوة ستساهم في ايجاد طلب مستدام ومستقر على الديون السيادية، فضلا عن زيادة أحجام التغطية (في السابق كنا نرى تلك الإصدارات يتم تغطيتها 3 مرات أما اللآن فمرة واحده). أما بخصوص تسويق وتوزيع أدوات الدين الحكومية، فقد لاحظنا تعهد المتعاملين الأوليين بالتوزيع مباشرة للشركات، في حين تعهد ما لايقل عن مصرف واحد بإنشاء صندوق إستثماري موجه للأفراد، بحيث يتم تجزئة قيمة وحدة الصك من مليون ريال إلى ١٠ ريالات.

إدارة سقف التوقعات

ولكن في نفس الوقت علينا ان ندير جيدا سقف طموحاتنا ريثما تتم معالجة جميع التحديات التي تقوضنا من تحقيق الهدف الذي نصبو إليه. الغاية من هذا التحليل هو تقييم المرحلة التي نحن بها الآن ومن ثم إبراز التحديات التي تواجهنا في سبيل إيجاد تداولات نشطة بالسوق الثانوية ومن ثم نتطرق لمنهجية تسعير أدوات الدين الحكومية التي قد تتغير في ضوء تعيين المتعاملين الأوليين.

أبرز التحديات

وبعد تعيين متعاملين أوليين ومسوقين لأدوات الدين، نكون بذلك قد أزحنا أول حاجزين. ولكن دعونا الآن نسرد بإيجاز أبرز التحديات التي كانت ولا زالت تواجه المستثمرين بأسواق الدين الثانوية لدى تداول:1) صحيح أنه قد تم تعيين "صناع سوق" ولكن هل معنى ذلك أننا نجحنا في معالجة مسألة إضمحال السيولة بالسوق الثانوي؟ للأمانة يصعب الإجابة على مثل هذا السؤال الآن، لأن الأمر يعتمد على المستثمرين "الجدد" عندما يستكشفون سوق الصكوك والسندات،2) مُعالجة المعاملة الزكوية على أرباح الصكوك، 3) معالجة مسألة ضريبة الإستقطاع التي تفرض على المستثمرين الغير مقيمين بالمملكة ويستثمرون في نفس الوقت بأدوات الدين السعودية، 4) الرسوم التي تُفرض على تداول أدوات الدين لا تزال مُرتفعة بوجهة نظر البنوك وهذه المسألة لا تزال قيد الدراسة من قبل تداول، 5) عدم موائمة البنية التحتية الخاصة بتداولات أدوات الدين والتي لا تساعد في صناعة القرار الاستثماري. كنظرة أولية على هذه التحديات التي تتوزع معالجتها بين الجهات الحكومية، علينا أن نشيد بمكتب الدين وذلك لكونهم يعتبرون أول جهة حكومية تتصدى لمعضلة إندثار السيولة بالسوق الثانوي ونأمل من البقية تقفي أثر المكتب خلال الفترة القادمة.

أبرز نقاط القوة بالمتعاملين الأوليين

من دون شك فقد شكل غياب الذراع الاستثمارية لبنك الخليج الدولي عدة علامات إستفهام. كيف لا وهو البنك السعودي الوحيد الذي برز في آخر ثلاث سنوات في مجال ترتيب إصدارات الدين محلياً وخليجياً (يكفي أن نعلم أنه وبحسب إحصائية بلومبرج، فهذا البنك يعتبر الوحيد من ضمن البنوك السعودية الذي دخل قائمة العشرين بنكاً من حيث ترتيب إصدارات أدوات الدين بالشرق الأوسط (هذا غير الأطروحات الخاصة التي لا نعلم شيئاً عن بياناتها).

لعل العامل المشترك مع المتعاملين الأوليين الذي تم اختيارهم هو كونهم الأبرز من ناحية الوصول لشريحة المستهدفين من هذه الإصدارات الحكومية. فلو ننظر لإحصائية الملكية (الصادرة في مايو) سنجد أن ملكية المؤسسات السعودية بسوق الأسهم قد وصلت الى 66.5% ومن ثم الأفراد بنسبة 26%. في حين أن نسبة الأجانب والخليجيين قد وصلت الى أكثر من 7%

هذه الإحصائية توضح أن المستثمرين المستهدفين (على الأقل في المرحلة الأولى) هم المؤسسات وهذا يتطلب بذل جهود كبيرة من أجل تسويق هذه الأوراق المالية على مستثمرين جدد لم يتعودوا على الاستثمار بمثل هذه الأدوات.

فعلى سبيل المثال، يعتبر ساب وسامبا من اكثر البنوك انكشافا على تمويل القطاع الخاص، مما يعني ان لديهم علاقات أوسع مع الشركات وهي الفئة المستهدفة من ناحية الاستثمار بهذه الأدوات.طبعا ساب يعتبر ثاني افضل بنك من ناحية الخبرات الخاصة باسواق الدين. نأتي للانماء والجزيرة، فكلاهما بنوك إسلامية وفِي نفس الوقت بنوك استثمارية.

متى سنرى اول مشاركة للمتعاملين الأوليين؟

كما هو معلوم فالمتعاملين الأوليين سيشترون من السوق الأولي وسيلعبون دور فعال في تسويق وتوزيع أدوات الدين على المستثمرين. وعليه قد نرى مشاركتهم الفعلية هذا الشهر (يونيو) عندما يتم إعادة فتح إصدار إبريل, وإذا تعذر ذلك فقد نرى مشاركتهم مع اصدار يوليو.

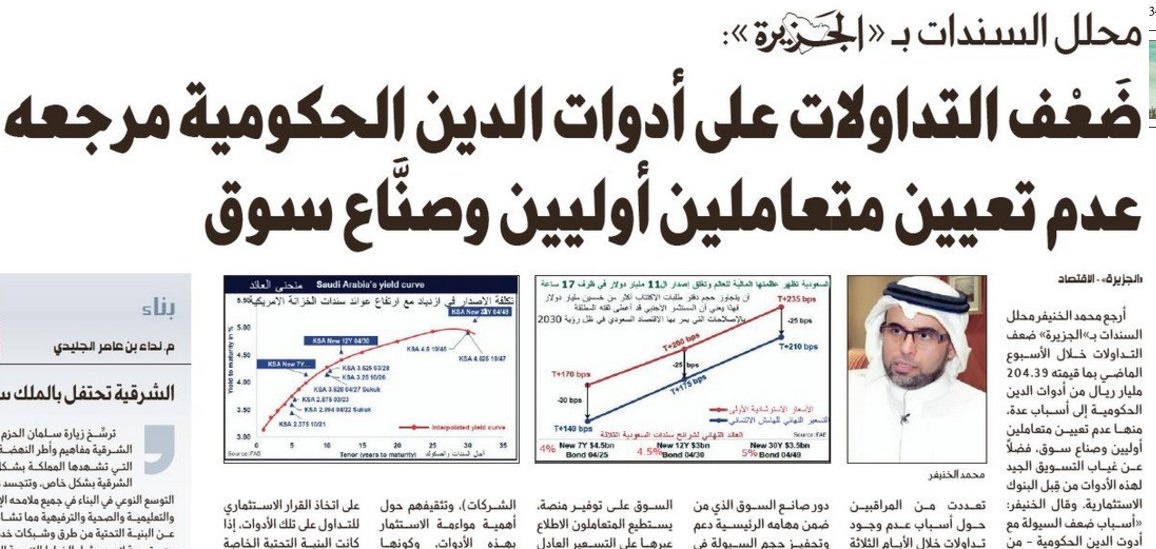

هل ستتغير استراتيجية التسعير؟

قبل الاجابة على هذا السؤال، دعونا في البداية نستعرض مرئياتنا حول كُلفة التمويل مع الإصدارات الخمسة (التي تمت هذه السنة) من الصكوك الحكومية. بشكل عام فإن تكلفة الاقتراض بالسوق المحلي بدأت في الارتفاع، تزامناً مع ما يحدث بأسواق الدخل الثابت العالمية. ومع هذا فتكلفة الاقتراض بالسوق المحلي تعتبر منخفضة مقارنة مع المستويات التي نقترض بها مع إصدارات الدين الدولارية .فعندما نتحدث عن المعدل المتوسط للعوائد الخاصة بالصكوك الحكومية وذلك بحسب الإصدارات الخمسة السابقة لهذه السنة فإننا نجد أن العائد الخاص بشريحة ال5 سنوات يصل الى 3.36 % و3.52% لشريحة ال7 سنوات و3.76% لشريحة ال10 سنوات. ولكن عندما نقارن المعدل المتوسط للسنة الحالية مع اصدارات 2017 فإننا سنجد أن التكلفة قد ارتفعت بمقدار 48 نقطة أساس مع شريحة ال 5 سنوات و 25 نقطة أساس مع ال7 سنوات و 20 نقطة أساس لل10 سنوات.لعل هذه المقارنة توضح لنا أن تلك الارتفاعات تعتبر معقولة على كافة الشرائح باستثناء شريحة ال5 سنوات التي أرى أن هناك كرم تسعيري واضح بها.

نحن ندرك أن من ضمن المهام الرئيسية للمتعاملين الأوليين هو مناقشة الجانب التسعيري لأدوات الدين الحكومية.

ما نفهمه في الوقت الحالي هو ان هناك خياران يتم طرحهما على الطاولة:

١- تحديد سقف للتسعير والطلب منهم التسعير دونه. ومن ثم يتم اختيار السعر المناسب باستخدام نظام المزاد،ونوعية المزاد الذي سيتم استخدامه هو نفسه الذي تستعمله الخزانة الإمريكية عندما تبيع سنداتها،

٢- تحديد نطاق تسعيري مُعين (اَي حد اعلى وحد أدنى) والطلب منهم التسعير بين هذا النطاق ثم يتم تحديد السعر النهائي من قبل جهة الإصدار.

مع احتمالية طرح خيار ثالث ولو حصل ذلك فأتمنى الإستعانة بمنهجية بناء الأوامر والتسعير عبر 3 مراحل والتي نستخدمها مع الإصدارات الدولارية.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

كيف تبدأ التداول في سوق العملات وعقود الفروقات CFDs

- الخميس 09 مايو 08:30 م

- 120 دقيقة

- أ. ملاك الحسيني

مجانا عبر الانترنت

تقنيات واستراتيجيات فنية لتداول الأسواق المالية

- الاربعاء 15 مايو 08:30 م

- 120 دقيقة

- أ. وائل مكارم

مجانا عبر الانترنت