آراء المحللين / تحليلات أسواق الأسهم

السعودية تخالف توقعات أكثر المتفائلين وتقتنص تسعيراً استثنائيا لقرض الـ16 مليار دولار

الاثنين 05 مارس 2018 05:43صيعتبر قرض ال16 مليار دولار أحد أكبر القروض المجمعة على الإطلاق التي يتم تقديمها في الأسواق الناشئة مما يؤكد على المكانة المتزايدة للمملكة كمُصدر ديون عالمي.

قد يقول البعض لماذا تم الاقتراض في 2016 اذا كانت التكلفة غير مناسبة؟ الإجابة هي أن تكلفة التمويل في ذلك الوقت كانت جيدة في ظل التحديات التي كان يعيشها الاقتصاد السعودي في ذلك الوقت:

كانت أسعار النفط تحت 45 دولار وكنا نسحب من الاحتياطات المالية بشكل متسارع وكانت السيولة المصرفية في تناقص ولم يكن لدينا منحنى عائد لسنداتنا نسترشد به وتم تخفيض التصنيف الائتماني من جميع وكالات التصنيف .أما الآن فأساسيات الاقتصاد السعودي أفضل بكثير بفضل رؤية 2030، بدليل انخفاض تكلفة التأمين على الديون السيادية السعودية من مخاطر التخلف عن السداد إلى النصف تقريبا منذ 2016 (وصلت الآن الى 78 نقطة أساس)في إشارة على تنامي الثقة في الأوضاع المالية للمملكة بعد أن تعافت أسعار النفط بعض الشيء واتخذت الحكومة خطوات لتعزيز إيراداتها.

القرض الدولاري تم هيكلته ليدوم خمس سنوات، بحيث يحين أجل استحقاقه في 2023 وتم إضافة شريحة تمويل إسلامي بنظام المرابحة إلى القرض.

التسعير

لعل أهم فائدة جنيناها من إعادة التمويل هذه، هي تعميق الطلب على الديون السيادية السعودية بعدما تم إضافة شريحة إسلامية (بحجم يتعدى 5 مليار دولار)، الأمر الذي ساهم في ضغط التسعير. بدليل تقليص "هامش تكلفة التمويل" من 103 نقطة أساس (مع قرض 2016) الى 75 نقطة أساس مع القرض الحالي (فوق سعر الفائدة بين بنوك لندن (ليبور))

.نحن نتحدث عن تقليص استثنائي "للهامش الربحي" يصل الى 28 نقطة أساس وهذا التسعير لم يتوقعه أكثر المتفائلين

للأمانة, فما شاهدناه الآن هو "جرأة تسعيرية" لم نعهدها في كافت عمليات الاقتراض للسعودية. و"الجرأة في التسعير" هي ما كنا نطالب به مراراً وتكراراً عندما نتحدث للمشاهدين عبر قناة العربية. بوجهة نظري أن الطرف الذي لعب دوراً فعالاً في الجانب التسعيري هي شركة استشارية صغيرة تدعى ( verus partners) أسسها مصرفيون سابقون عملوا مع بنك سيتي جروب. فهذه الشركة تم تعينها كمستشار مالي لمكتب الدين وتم تفويضها بالتفاوض مع البنوك

ما نعرفه أيضاً هو أن رسوم وهوامش الفائدة لقرض 2016 هي 120 نقطة أساس والان تم تخفيض هذا الرقم الى 84 نقطة أساس .

لماذا نختار الفائدة المتغيرة ؟

القرض المجمع تم تسعيره وفقاً للفائدة المتغيرة. "فهامش تكلفة التمويل" ثابت ولكن الذي يتغير هي الفائدة الخاصة بمؤشر القياس. بحيث تزداد أو تنخفض الدفعات الدورية مع كل إعادة تقييم (re-setting) لليبور والتي ستتم خلال 5 سنوات .صحيح أن الغالبية العظمى من القروض المجمعة تكون بفائدة متغيرة ولكن كنت أحبذ للأمانة لو اجتهدنا للحصول على فائدة ثابتة والتي تستخدم بشكل قليل مع القروض المجمعة. ولكن هل كان من الأفضل أن نقترض بفائدة ثابته أم متغيرة؟

تصل الفائدة الثابتة للسندات الخمسية الخاصة بالخزانة الامريكية الى 2.63 نقطة أساس .وباستخدام التوقعات الخاصة

ب ( Swap forward rate) للخمس سنوات والتي تشمل آجال الليبور ل3 و6 و12 شهر،، نجد أن المعدل المتوسط لليبور هو 2.74 نقطة أساس. بمعنى أننا نتحدث عن علاوة سعرية متوقعة تصل ل11 نقطة أساس من جراء عدم اختيار الفائدة الثابتة .

ولكن للأمانة كنت أتمنى لو اخترنا الفائدة الثابتة لكي نغلق نسبة العائد على مدى 5 سنوات. لذلك حبذا لو كنا قد تجنبنا الفائدة المتغيرة، خصوصاً بأن جميع المراقبين يتوقعون ارتفاعها خلال الفترة القادمة .على العموم حتى لو تحققت توقعات السوق بشأن ارتفاع كلفة تمويل هذا القرض مستقبلا، فأن متأكد أنه ستوجد لدى مكتب الدين استراتيجية للتعامل مع هذا الموقف.

اصدار السندات الدولاري القادم

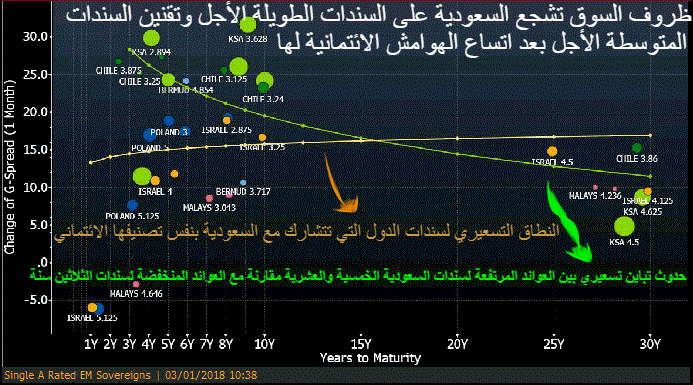

توجد فرصة مثالية للإصدار خلال الأسبوعين القادمين وذلك قبل اجتماع الفدرالي والمرجح له أن يرفع أسعار الفائدة.ما نأمل أن نشاهده هو أن ينعكس تسعير القرض بشكل إيجابي على سندات الخمس سنوات ولاكن ظروف السوق قد لا تساعد.وبحسب ما نشاهده في تداولات السوق الثانوية، أرى أن هناك "توفير على خزانة الدولة" مع سندات ال30 سنة التي تماسكت عوائدها بشكل ملفت.وفي الوقت الذي قد يكون فيه من الأفضل "تقنين" الاستعانة بآجال 5 و10 سنوات نظرا لعدم موائمة ظروف السوق التسعيرية، فإني اشجع على إضافة سندات ذات أجل 20 سنة وذلك لوجود "قيمة تسعيرية مثالية" تحملها هذه السندات لمنحنى العائد.

أتمنى أن أرى إعادة تسعير لمنحنى عائد السندات السعودية القادمة. حيث كنا نقول في السابق أن تصنيف المملكة الائتماني يخولها للحصول على تسعير أفضل مقارنة بالدول الذين يكونون أقل منا في درجة التصنيف الائتماني ولكنهم مع هذا يحصلون على تسعير أفضل منا .لذلك نقول أن السعودية "بهامش تكلفة التمويل هذا" (وهو 75 نقطة أساس) تصبح قريبة من تسعير "الهامش الائتماني" لسندات أبوظبي. حيث تم سعير السندات الخمسية ب 65 نقطة أساس (بالرغم من أن تصنيف أبوظبي الائتماني) أعلى بدرجتين عن السعودية.وعليه سينعكس هذا التسعير إيجابيا على سندات الكويت وأبوظبي القادمة لأنه يحفزهم لتقليص الهوامش الائتمانية أكثر بسبب فارق التصنيف الائتماني عن المملكة .

ماذا يعني مشاركة 16 مؤسسة مالية بالقرض الدولاري

مع القروض المجمعة، يتم تحديد بضعة بنوك كبرى ويتم توزيع حصص التغطية عليهم. وفي المرحلة الثانية يقوم كل بنك بتخصيص حصة أصغر لبنوك أخرى. إحدى الطرق التي استخدمها الطرف المفاوض مع البنوك دارت حول أن البنوك التي ستشارك في هذا القرض ستكون لديها فرصة أكبر لاختيارها من أجل ترتيب الإصدار القادم من السندات السعودية .بمعنى آخر أن على كل بنك يرغب بأن يكون مرتباً لإصدار السندات الدولية أن يقدم أرخص تسعير للقرض لنا.

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت