آراء المحللين / تحليلات أسواق الأسهم

كيف تستفيد «صكوك السعودية» القادمة من التجربة التسعيرية لسندات الكويت؟

السبت 18 مارس 2017 09:13مفي الوقت الذي نبارك للكويت انضمامها لمصاف الدول الخليجية التي أصدرت سندات سيادية، نستعرض في هذه الزاوية التحليلية الفنية نظرتنا الخاصة بالتسعير.

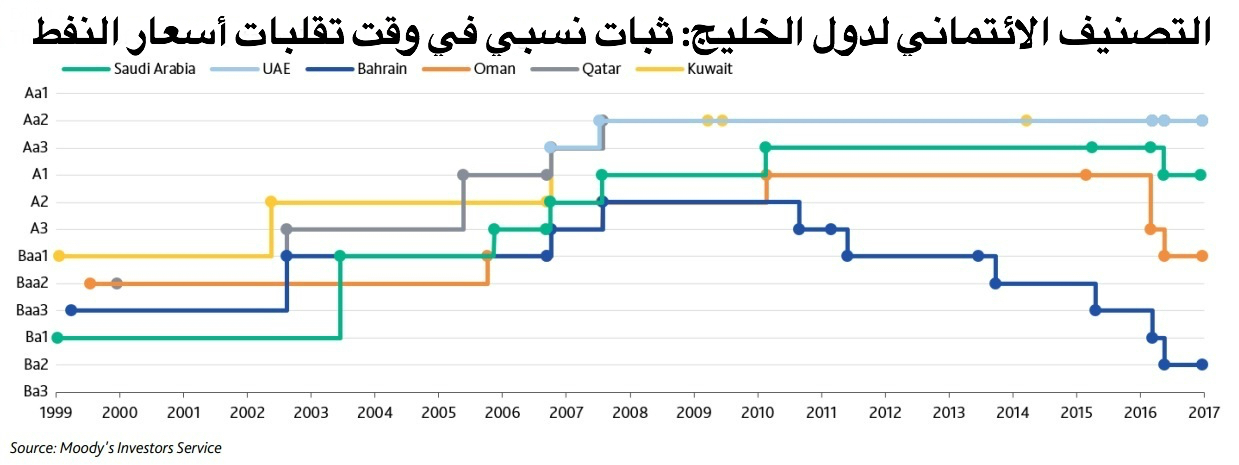

في البداية سنستعرض لماذا الجدارة الائتمانية لدولة الكويت تعد أعلى من وجهة نظرنا من إمارة أبوظبي التي تشترك معها بنفس درجة التصنيف الائتمانية (AA).

وبناء على ذلك سنجادل بأن سندات الكويت كان من الأجدى أن تُسعر داخل منحنى العائد لسندات أبوظبي وإن لم يحصل ذلك، فعلى الأقل أن تسعر لتكون بنفس القيمة العادلة لإمارة أبوظبي.

بعد ذلك نستعرض نقاط الأساس التي كان باستطاعة الكويت توفيرها لكلا الشريحتين من إصدار الـ8 مليارات دولار (وذلك من خلال النظر إلى 1) مؤشر القياس و2) العائد)، ومن ثم نقارن إستراتيجية التفاوض الخاصة بتسعير سندات الكويت مع مكتب إدارة الدين السعودي وسندات الـ17.5 مليار دولار الماضية. ونرى أن هذا التحليل ستستفيد منه قيادة مكتب إدارة الدين الجديدة (التي ستتولى الإشراف على صكوك السعودية القادمة)، خصوصا أن تلك القيادة قد تواجه نفس التحديات التي واجهتها الكويت.

المعيار الذهبي

دائماً ما كانت أبوظبي بمثابة المعيار الذهبي للمقارنة عندما يتعلق الأمر بالسندات السيادية لدول الخليج. دعونا نستعرض لماذا تعد الكويت أفضل من أبوظبي عندما يتعلق الأمر بالجدارة الائتمانية:

1) بالإضافة إلى كونهما يشتركان بنفس التصنيف الائتماني وبضخامة صناديق الثروة السيادية لديهما، فالكويت تتميز عن باقي الدول الخليجية بأنها أقل الدول من حيث نقطة التعادل لموازنتها (سعر برميل النفط في الموازنة).

2) وبخلاف نقص المعروض لمثل هذا التصنيف، فهي الأقوى من حيث الميزانية العمومية (دولة مقارنة مع إمارة).

وسبب آخر أراه أنه في صالح الكويت وهو أن كميات الطلبات وصلت إلى 29 مليار دولار وكان من المفروض أن يستغل هذا العامل لمصلحة الجانب التسعيري.

يومان كانا سيصنعان الفارق

خلاف ما تم الترويج له في الإعلام بأن الإصدار قبل يومين من اجتماع الفيدرالي كان قرارا صائبا، سنثبت بالأرقام أنه كان باستطاعة الكويت توفير 21 نقطة أساس لو انتظرت يومين فقط وأصدرت في 15 مارس بدل من 13 مارس (ونقاط الأساس هذه تترجم إلى ملايين الدولارات التي كان يمكن أن يتم توفيرها). كمقدمة عامة، فعندما تكون آجال السندات الدولارية ما بين سنة فأكثر، فإنه يتم الاستعانة بمؤشر قياس (Benchmark) للمساعدة في الحصول على التسعير النهائي قبل وضع العائد (spread).

في حالة سندات الكويت مؤشر القياس كان عوائد الخزانة الأمريكية.. فعوائد سندات الخزانة لخمس سنوات كانت 2.13 في المائة عند الإغلاق وأصبحت 2.02 في المائة في 15 مارس (الفارق 11 نقطة أساس).

أما عوائد سندات الخزانة لعشر سنوات فكانت 2.61 في المائة عند الإغلاق وأصبحت 2.51 في المائة بعدها بيومين (الفارق 10 نقاط أساس).

الخلاصة أن التقلبات التي حصلت لمؤشر القياس (الذي ارتفع من بداية الجولة الترويجية إلى إغلاق الإصدار ما بين 15- إلى 20 نقطة أساس) كان من المفروض على البنوك المرتبة للإصدار تقديم المشورة الصائبة للجهة المصدرة حول الوقت الأمثل للإصدار. لأن المستثمرين هم الوحيدون الذين استفادوا من هذا الموقف. ونحن لا نستغرب هذا الموقف من البنوك المرتبة للإصدار (التي لديها تضارب مصالح) لأنها تريد إرضاء المستثمرين الذين تجلبهم عبر تقديم عائد جيد لهم.

القيمة العادلة لعائد الكويت

نأتي الآن إلى العائد (spread) الخاص بالكويت الذي دار جدل حوله. بشكل عام فلقد كان السعر المبدئي للعائد (IPT) يهدف لخلق تفاعل من المستثمرين نحو الإصدار. ولذلك كان هناك «كرم حاتمي» في تلك العوائد قبل أن يتم تقليصها في نهاية المطاف. ليكون العائد (spread) لشريحة الخمس سنوات (75 نقطة أساس مقارنة مع 100 في البداية) والعشر سنوات (100 نقطة أساس مقارنة مع 120) فوق فائدة سندات الخزانة الأمريكية. لاحظ الآن أن الغرض من هذه الخلفية هو معرفة كيفية أداء سندات الكويت في الأسواق الثانوية في أول يوم من تداولها (وهذا يعطينا مؤشراً على عدد نقاط الأساس التي تم تركها على الطاولة لصالح المستثمرين). وصل الهامش التسعيري (yield) لسندات الخمس سنوات إلى 2.85 مقارنة بـ2.88 عند الإغلاق (أي أن العائد انخفض من 75 إلى 72 نقطة أساس). في حين أن الهامش التسعيري (yield) لسندات العشر سنوات وصل إلى 3.56 مقارنة بـ3.62 عند الإغلاق (أي أن العائد انخفض من 100 إلى 94 نقاط أساس).

سندات السنوات الخمس

سنقوم بعد قليل بإجراء مقارنة مع عائد الكويت عند الإغلاق ونقارنه مع سندات أبوظبي. وسيرى القارئ أن هناك علاوة إصدار تحملتها الكويت لأن عوائد سنداتها كانت فوق شرائح سندات أبوظبي. والمقارنة التي سنجريها قائمة على اعتبار أننا نهدف إلى تسعير سندات الكويت لتكون في مستوى عوائد سندات أبوظبي (وليس داخل منحنى العائد الخاص بها). ومن أجل أن تكون المقارنة عادلة مع سندات أبوظبي فإننا سنضيف 13 نقطة أساس لشريحتي الخمس والعشر سنوات وذلك لأن الإصدار حدث في السنة الماضية. نطاق العائد لسندات الخمس سنوات (وفقا لعشرة مارس) ما بين 0.35 و0.45 وليصبح الآن على سبيل المقارنة ما بين 0.48 إلى 0.58 نقطة أساس.

وعند مقارنة ذلك مع عائد الكويت (0.75) نجد أنه كان باستطاعة الدولة الخليجية توفير ما بين 0.27 إلى 0.17 نقطة أساس.

يعني لو أنا متعامل في أسواق السندات لأقوم الآن ببيع سندات أبوظبي وأشتري سندات الكويت لأن هناك فرصة لتحقيق ربح (arbitrage).

سندات السنوات العشر

نطاق العائد لسندات العشر سنوات (وفقا لـ13 مارس) ما بين 0.81 و 0.75 وليصبح الآن على سبيل المقارنة ما بين 0.94 إلى 0.88 نقطة أساس.

وعند مقارنة ذلك مع عائد الكويت (100 نقطة أساس) نجد أنه كان باستطاعة الدولة الخليجية توفير ما بين 6 إلى 12 نقطة أساس.

أعتبر تسعير هذه الشريحة مقبولاً نوعاً ما، لكن لو كان هناك خبرات ضليعة بالتسعير لدى الجهة المصدرة وعندها الجرأة الكافية، لكان بالإمكان تعسير هذه الشريحة داخل القيمة العادلة لسندات أبوظبي.

الخاتمة:

لو تتحدث مع البنوك المرتبة للإصدار سيقولون لك إن العائد الذي تدفعه الكويت أقل من الذي تدفعه أبوظبي. يقولون ذلك لأنهم يقارنون العائد «التاريخي» الذي حدث وقت الإصدار السنة الماضية وليس الفعلي في الوقت الحالي. مع العلم بأن الفضل في انخفاض العوائد لا يرجع للبنوك المرتبة للإصدار. كيف؟ لو نقارن عقود مقايضة الائتمان (CDS) لدول الخليج كافة لنجدها انخفضت مقارنه بمستويات السنة الماضية. فمثلا نطاق عقود الـ(CDS) الخاص لـ5 سنوات أصبح ما بين 41 إلى 46 نقاط أساس لأبوظبي، وهذه الأرقام قريبة من العائد الذي احتسبته لسندات الخمس سنوات، مع العلم بأن تلك العقود يسترشد بها في التسعير.

برأيي الشخصي أن الكويت فاجأت المستثمرين بالكرم التسعيري لسنداتها قبل أن تفاجئ نفسها (وهذا شيء طبيعي بسبب نقص الخبرة بأسواق الدين الدولية). لذلك في مثل هذه المواقف، نتذكر القيادة السابقة لمكتب إدارة الدين (السيد فهد السيف الذي كان يحمل معه أكثر من 7 سنوات خبرة بأسواق الدين) عندما كان لديه الجرأة في تجاوز الأعراف التقليدية وقاد السعودية للحصول على تسعير تعدت به المملكة دولاً تفوقها بدرجة أو درجتين بسلم التصنيف الائتماني. لاحظ أن ذلك التسعير في ذلك الوقت ساهم في إعادة رسم الخارطة التسعيرية لسندات قطر وأبوظبي بالسوق الثانوية.

مع العلم أن مهمة الكويت كان من المفترض أن تكون أسهل نظراً لحصولها على نفس تصنيف أبوظبي (مقارنة بالسعودية التي تبعد 4 درجات تصنيفية عن أبوظبي وفقاً لستاندرد أند بورز).

وختاماً نتمنى التوفيق لقيادة مكتب الدين الجديدة مع إصدار السعودية القادم.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

مجانا عبر الانترنت

مجانا عبر الانترنت

تداول العملات باستخدام الدايفرجنس وأنواعه مع استراتيجية قوية

- الاثنين 20 مايو 10:30 م

- 120 دقيقة

- أ. محمد صلاح

مجانا عبر الانترنت